リスクマネジメント

ERM・資本政策

環境認識・基本戦略

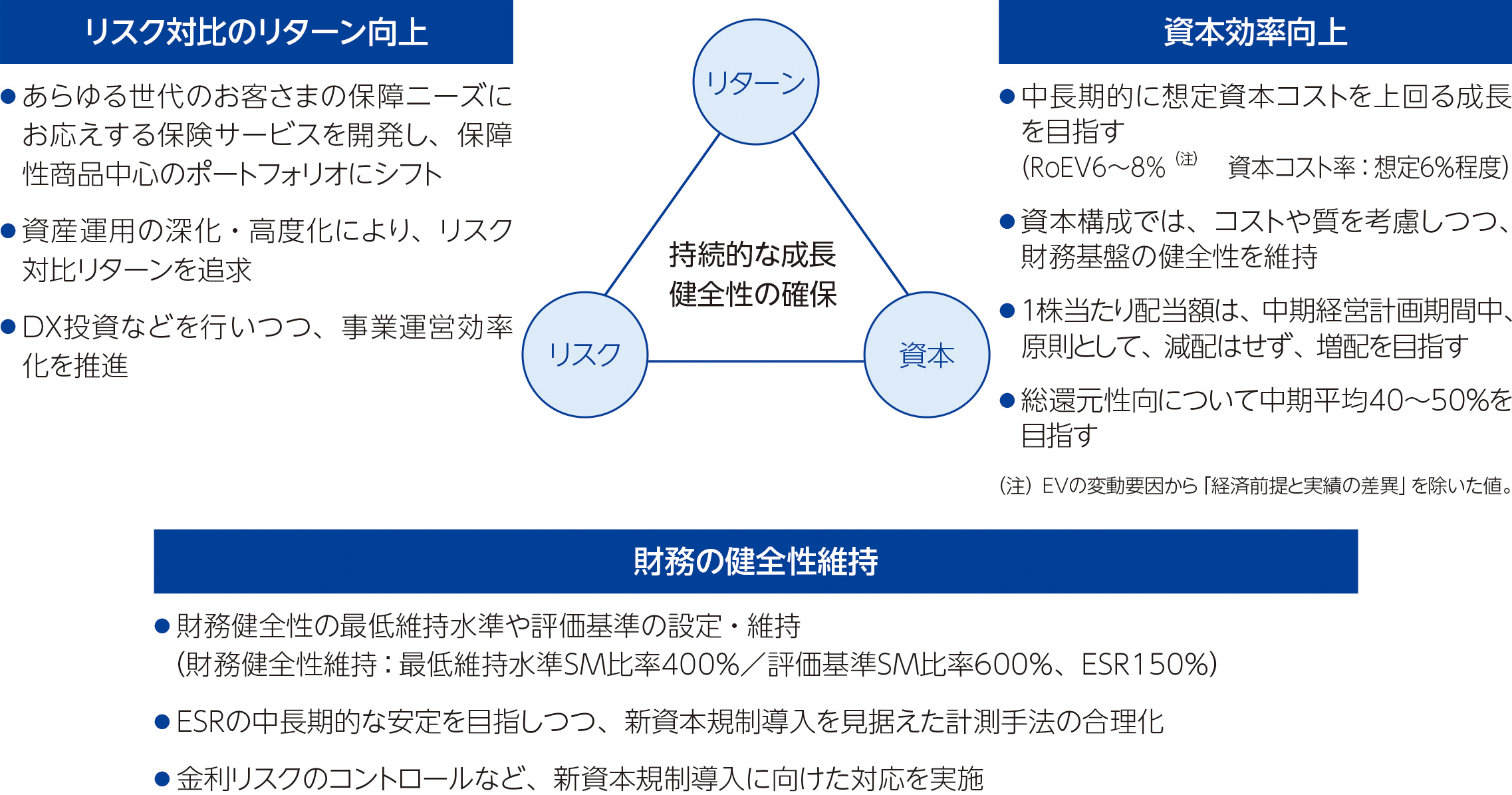

当社はリスク選好ステートメントのもとで、ERMに基づき、事業運営における健全性を確保しつつ、持続的な成長や中長期的な企業価値の向上を実現することとしており、財務健全性を確保しつつ、対資本・リスクでの効率性に配意した収益確保を目指します。

そのうえで株主に対する利益の還元を経営上重要な施策のひとつとして位置づけて、ERMに基づき、財務の健全性を維持しつつ収益を確保し、安定的な株主への還元を目指します。

主な取り組み

ERMのフレームワークのもとで、財務の健全性を維持しつつ、リスク対比のリターン向上・資本効率向上を目指しています。

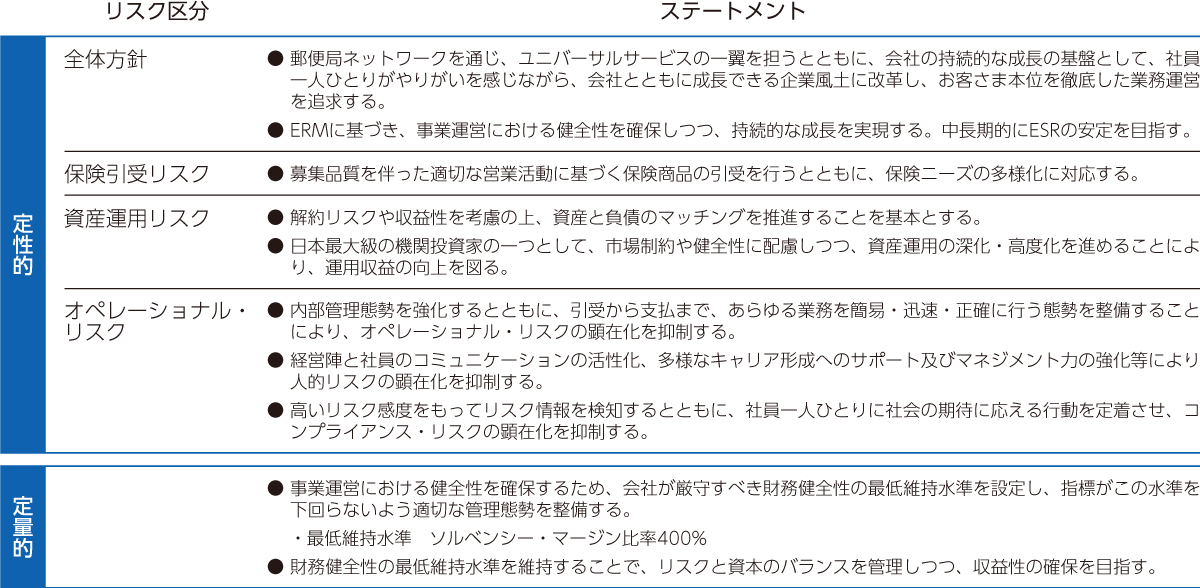

リスク選好ステートメント

リスク選好ステートメントは、当社のリスクテイクの方針(目標収益達成を果たすうえで、どのようなリスクを取るか)を定めたものです。当社では「定性的なリスク選好」と「定量的なリスク選好」に分けて設定しています。

リスク管理体制

リスク管理体制の概要

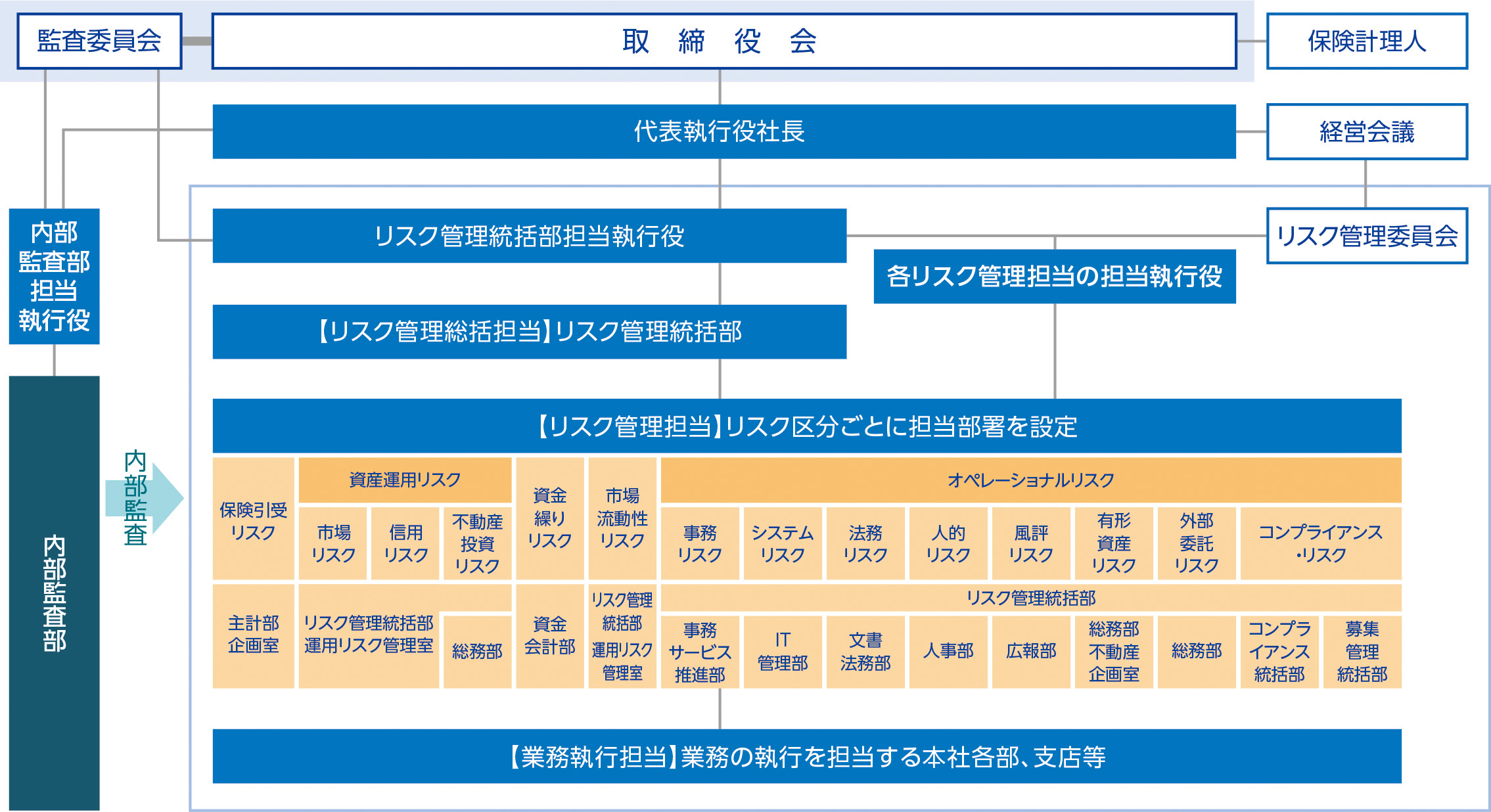

当社では、「リスク管理基本方針」に基づき、リスク管理に関する規程を整備するとともに、リスク管理統括部担当執行役を委員長とするリスク管理委員会を設置し、定期的に開催しています。

リスク管理委員会では、リスク管理に関する方針、リスク管理体制の整備および運営に関する事項ならびにリスク管理の実施に関する事項の協議を行うとともに、各種リスクの状況などについて把握および分析することにより適切なリスク管理を行い、リスク管理統括部担当執行役は、重要な事項を経営会議、監査委員会および取締役会に付議または報告しています。

さらに、リスク管理統括部担当執行役は、当社のリスク管理を統括し、経営を取り巻く環境、リスク管理の状況の変化に応じ、リスク管理態勢の構築、検証および整備をしています。リスク管理統括部は、リスク管理総括担当として、リスク管理統括部担当執行役の指示のもと、リスク管理態勢の構築、検証および整備に係る業務を遂行するとともに、リスク区分ごとのリスク管理を行う部署(以下、「リスク管理担当」といいます。)における管理状況を把握し、分析・管理を行うことにより、定期的にリスク管理の状況を検証しています。

また、各リスク管理担当の担当執行役は、リスクの所在、種類および特性ならびにリスク管理基本方針に定めるリスク管理の方法および態勢を把握したうえで、それぞれの担当するリスクの管理体制を整備・運営しており、各リスク管理担当は、業務執行担当である業務を執行する本社各部、支店などとの相互牽制のもと、リスク管理基準に従い、適切にモニタリング機能を発揮し、担当するリスクを管理することとしています。なお、資産運用リスクとオペレーショナルリスクのリスク区分については、細目を構成するリスク区分が複数にわたるため、細目のリスク区分のリスク管理担当と併せて、総合的な管理を行う部署を置いています。

リスク管理体制については、内部監査部が内部監査を実施し、その整備状況・運用状況をチェックし、リスク管理体制の強化を図っています。

なお、当社がリスク管理を行うにあたっては、日本郵政株式会社および当社の子会社であるかんぽシステムソリューションズ株式会社のリスク管理部門と連携して取り組んでいます。

リスク管理体制図

リスク区分別の管理

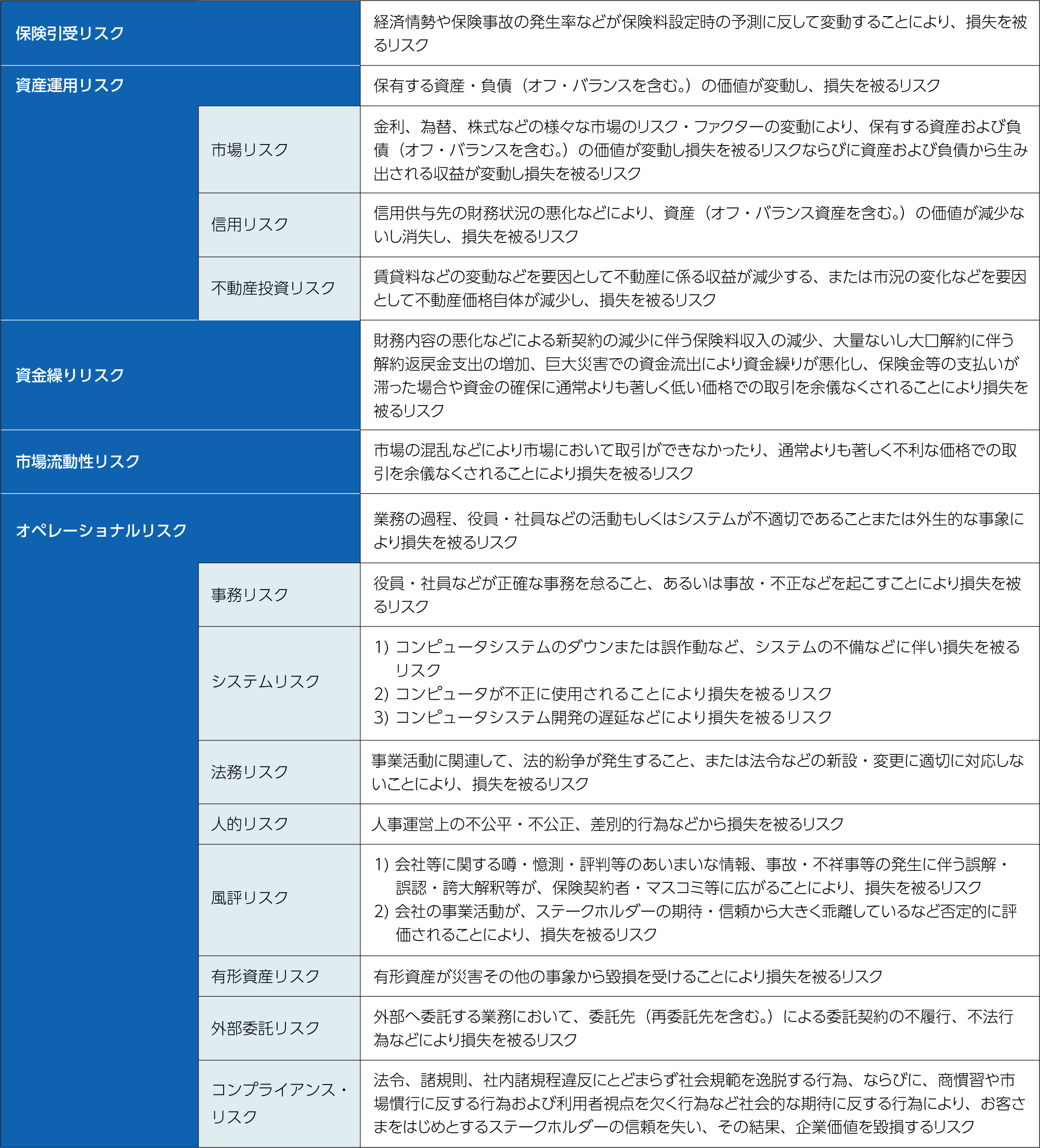

当社では、管理するリスクを次のとおり分類・定義し、リスク特性に応じた管理態勢や規程などを整備し、適切にリスク管理を実施しています。

ストレステストの実施

当社では、低頻度ではあるものの、一定の発生の蓋然性があり、発生すると当社に甚大な影響を及ぼす事象の影響を把握するため、定期的にストレステストを実施しています。

ストレスシナリオの設定にあたっては、

- 当社のリスクプロファイルの状況を踏まえ、当社に重大な影響を及ぼしうるリスク区分を網羅すること

- 過去に発生したヒストリカルシナリオのみならず、今後発生する可能性のあるフォワードルッキングな仮想シナリオを想定すること

- 複合的(包括的)なストレスシナリオ下における当社への影響を把握すること

を考慮し、具体的には、金利・為替・株式など金融市場の大幅な変動、巨大地震の発生およびパンデミックの発生などの事象を複合させています。また、気候変動(長期的な温暖化の進行)による保有資産および保険金支払等に与える影響の想定・分析に取り組んでいます。

ストレスシナリオでの損失状況や健全性に与える影響を分析し、その結果を定期的にリスク管理委員会および経営会議に報告し、経営に活用しています。

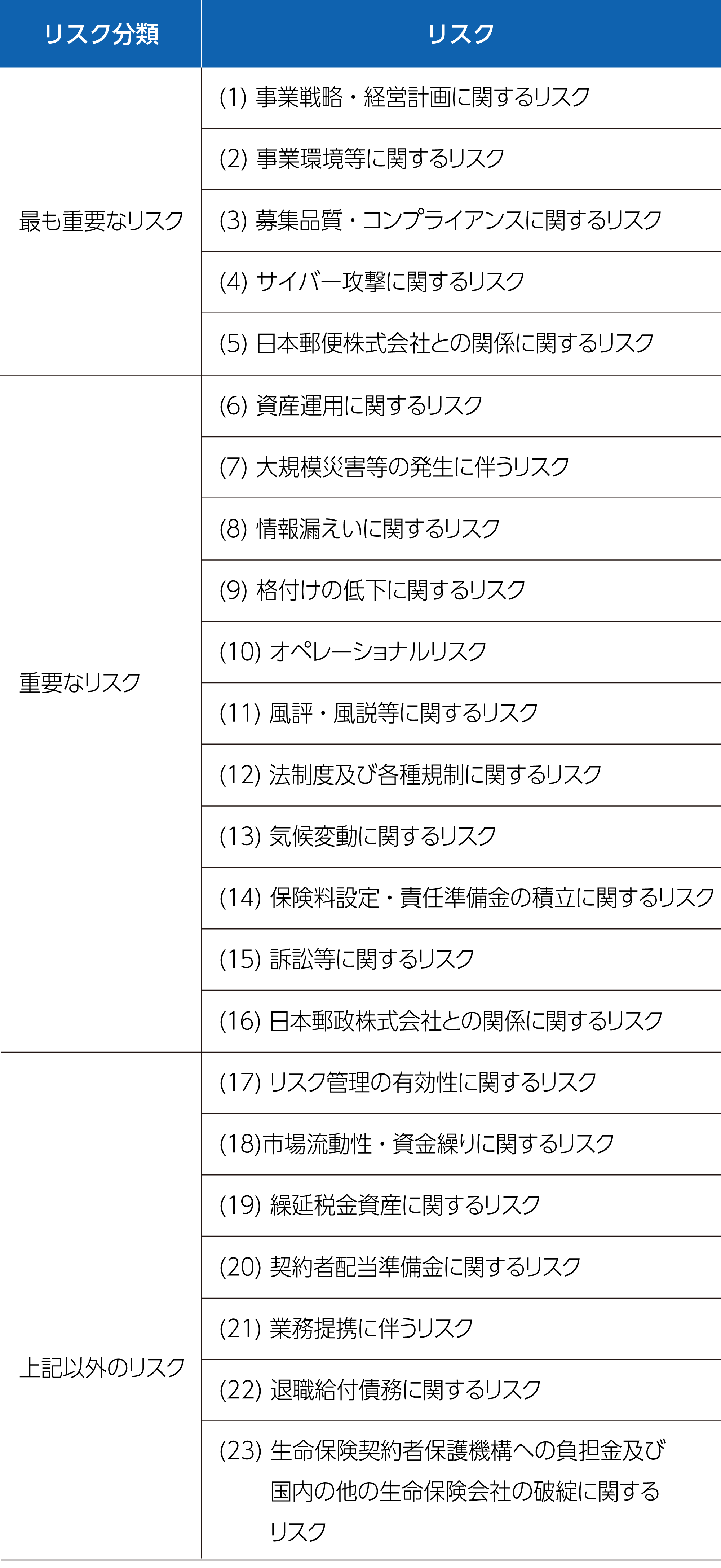

事業等のリスク

経営者が当社グループの財政状態、経営成績およびキャッシュ・フローの状況ならびに企業価値を表すEV(エンベディッド・バリュー)等の指標に重要な影響を与える可能性があると認識している主要なリスクは、以下のとおりです。

当社グループでは、事業等のリスクを「最も重要なリスク」、「重要なリスク」、「上記以外のリスク」に分類しています。当該リスクの分類および各リスク情報の記載にあたっては、当社グループの経営陣の各リスクの影響、発生可能性、対応策等に関する認識を適切に反映させるため、2023年3月末現在の経営会議の構成員である常務以上の執行役および業務を統轄する執行役に対して、事業等のリスクに関するアンケートを実施し、その集計結果を踏まえ、リスク管理委員会および経営会議で協議を行うとともに、社外取締役からの意見聴取を行っています。

事業等のリスク

事業等のリスクサステナビリティ