マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

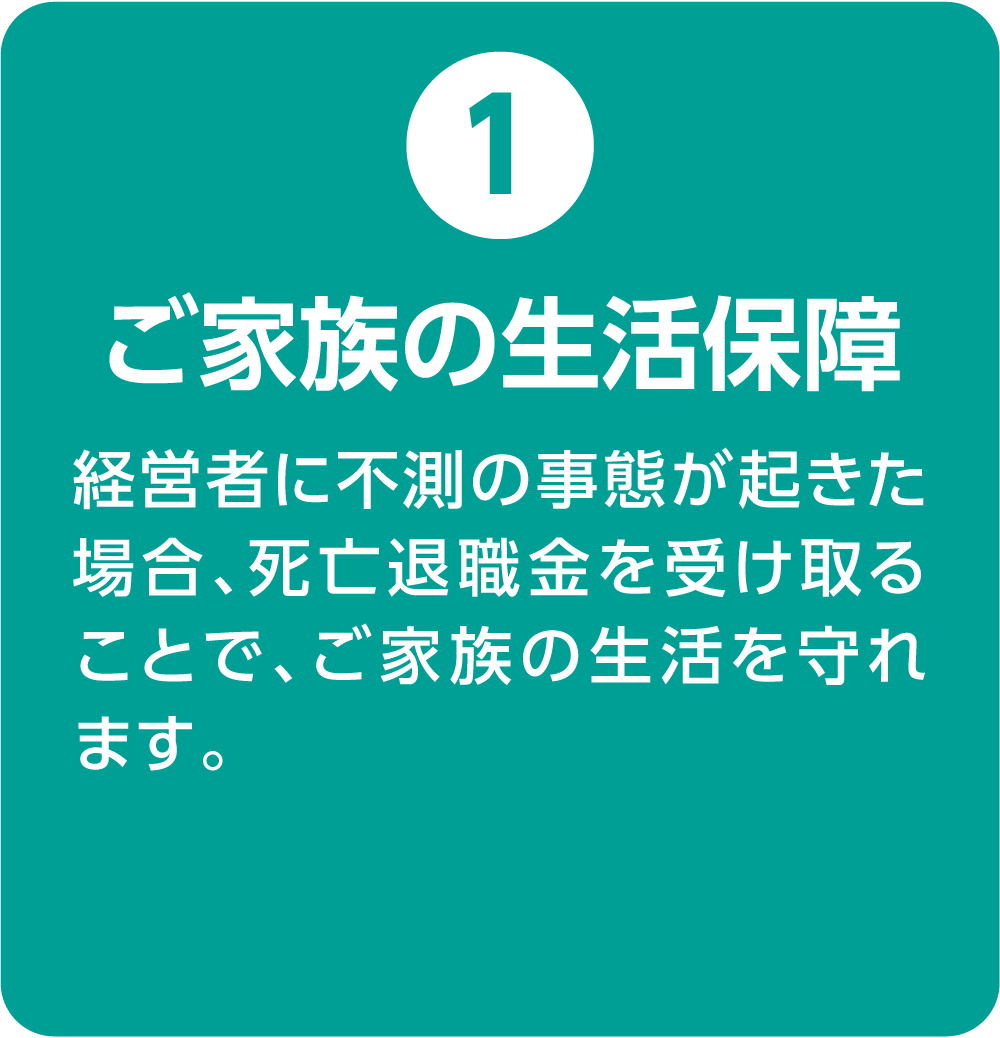

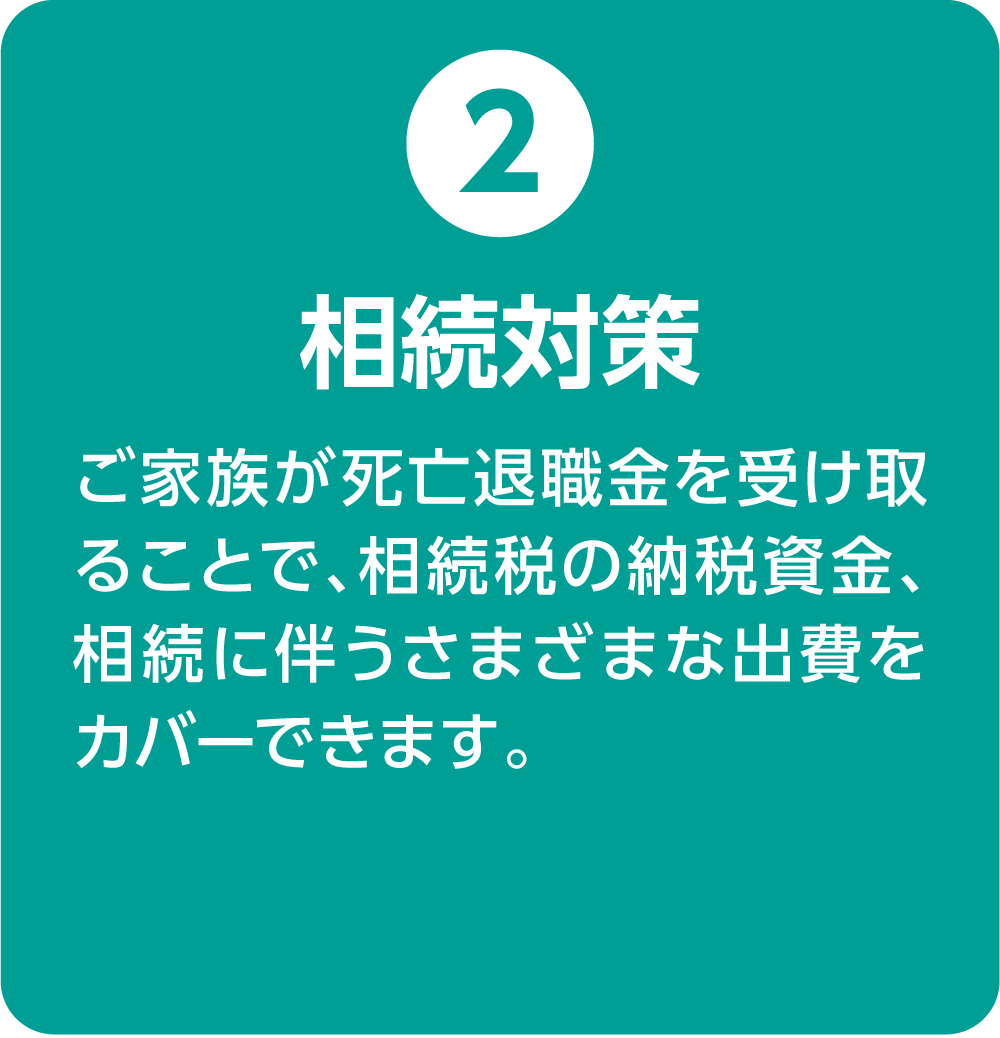

死亡退職金は、適正な水準であれば損金算入することが認められています。また、ご家族の受取時にはみなし相続財産となるため、相続税の納税資金や相続財産分割財源に活用することも可能です。

<ご参考>

が、非課税財産となります。(相続税法第12条6)

が、非課税財産となります。(相続税法第12条6)不測の事態が起きた時、会社に十分な資金がなく退職金を支給できない場合は、ご家族の生活が脅かされたり、相続に活用する資金が不足したりする恐れがあります。

一方で、死亡退職金を支給するために手元資金を減らしたり借入を実施した場合には、事業の運営に支障をきたし、後継者の負担が増えることにもなりかねません。

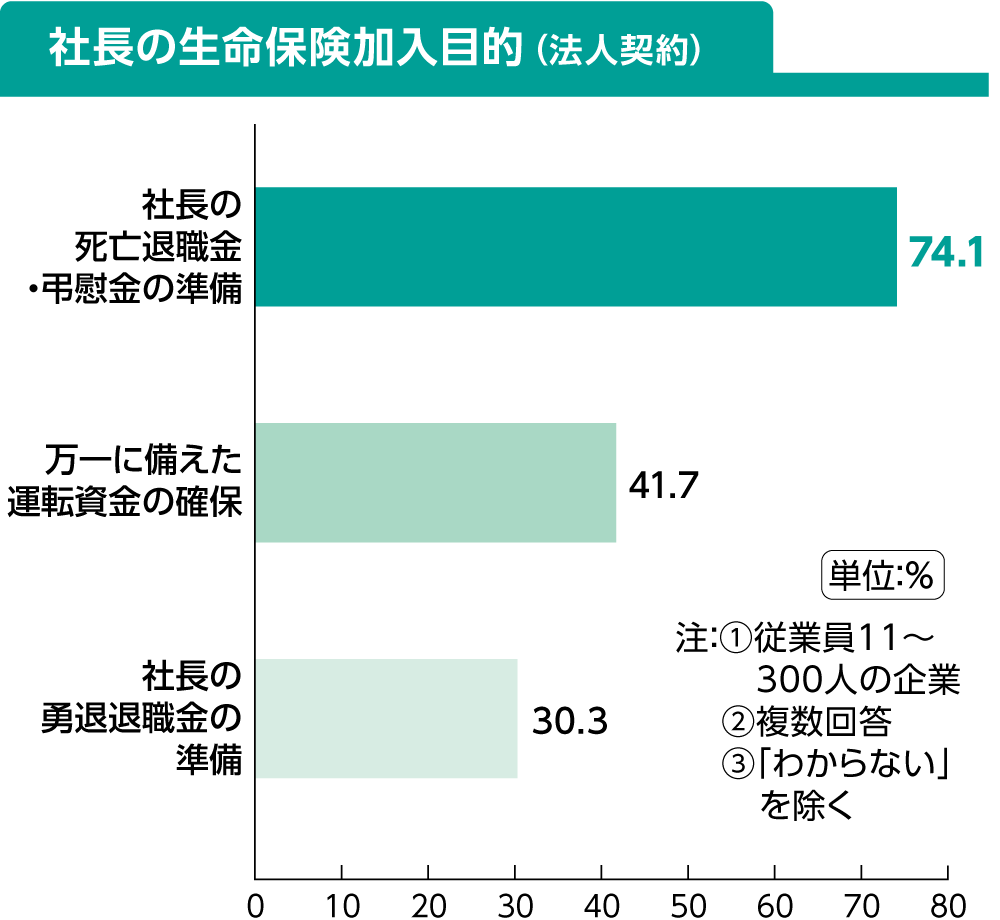

エフピー教育出版「令和4年 企業経経営と生命保険に関する調査」を基にかんぽ生命が作成

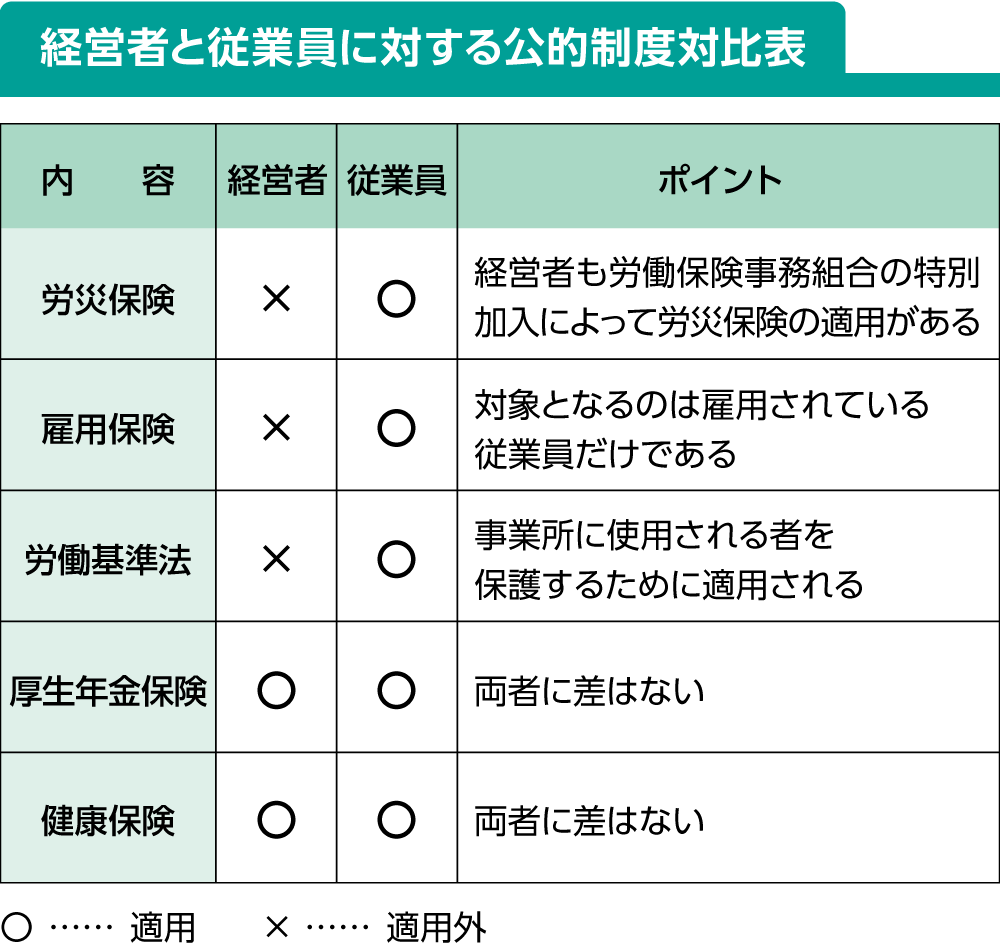

経営者は従業員と異なり公的な保障で十分に保護されていないため、有事に備えて後継者の経営への負担が少ない財源を確保することが必要です。

ⅢW 2026.04 17375

日本郵政

グループ