マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

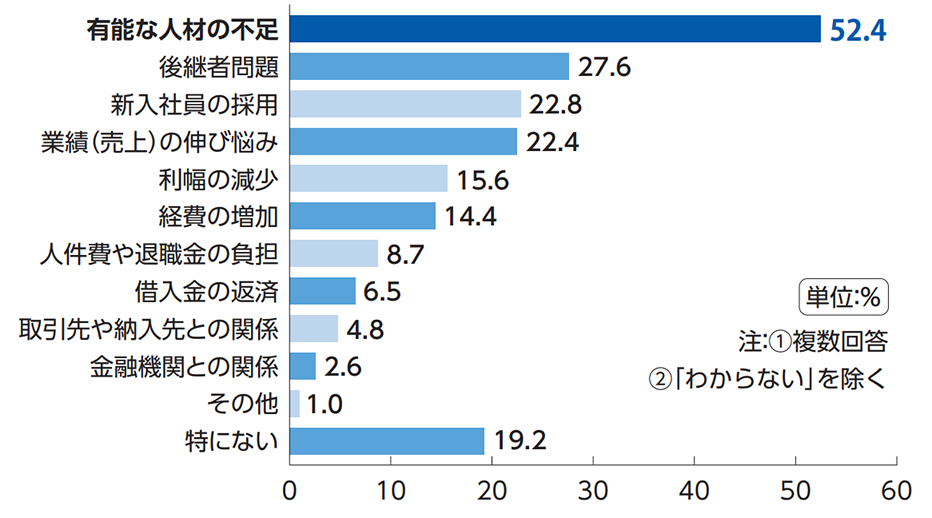

経営に関する悩みは「有能な人材の不足」の割合が最も高く、「後継者問題」「新入社員の採用」がそれに続いています。

エフピー教育出版「令和4年 企業経営と生命保険に関する調査」を基にかんぽ生命が作成

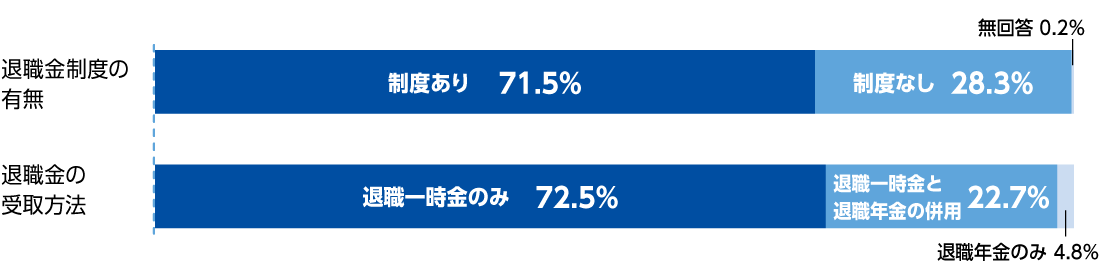

退職金制度について「制度あり」と回答した企業は約7割にのぼります。

東京都産業労働局 「中小企業の賃金 ・ 退職金事情(令和4年版)」 を基にかんぽ生命が作成

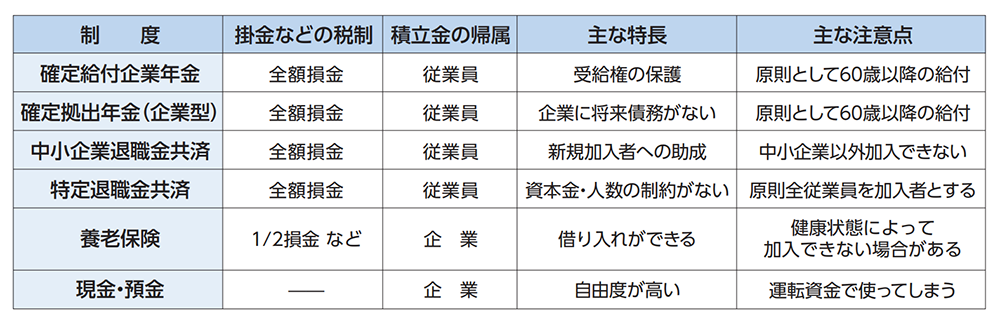

退職金の準備にはさまざまな方法があります。

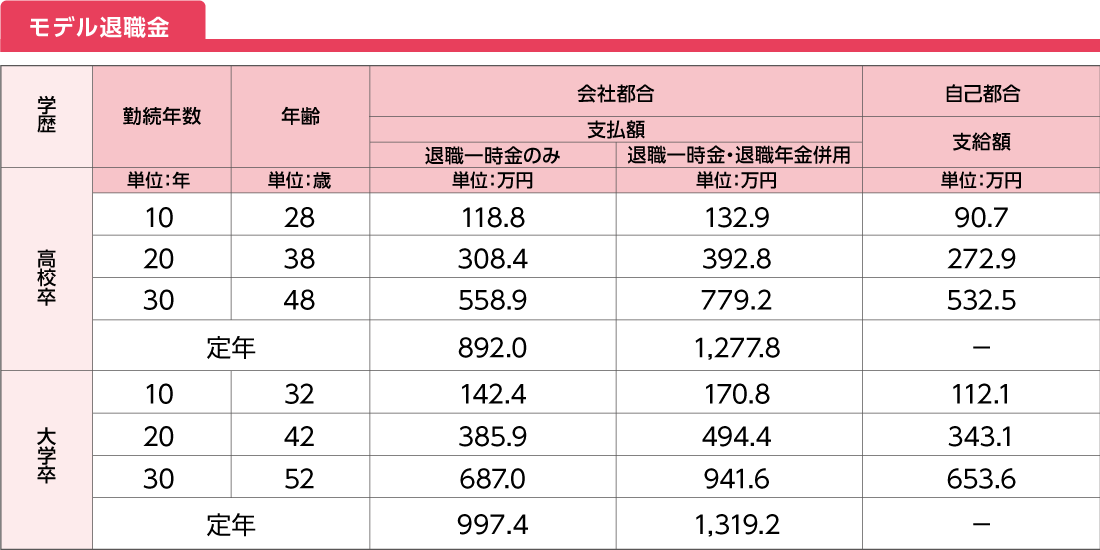

従業員にとって、将来を左右する退職金は重大な関心事です。求職者に選ばれる企業になるために、世の中の水準を参考にしながら退職金制度の整備を進めて、同業他社との差別化を図ることが大切です。

東京都産業労働局 「中小企業の賃金 ・ 退職金事情 (令和6年版)」を基にかんぽ生命が作成

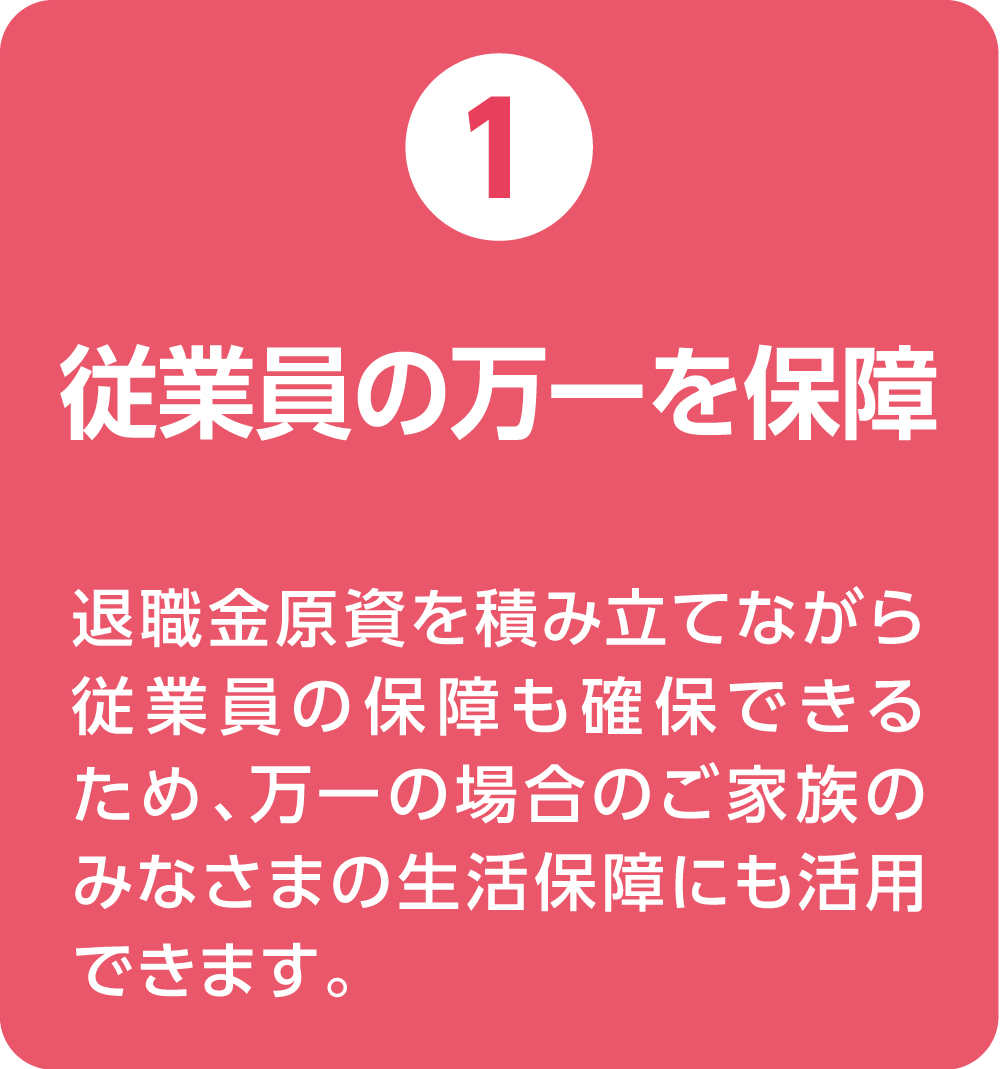

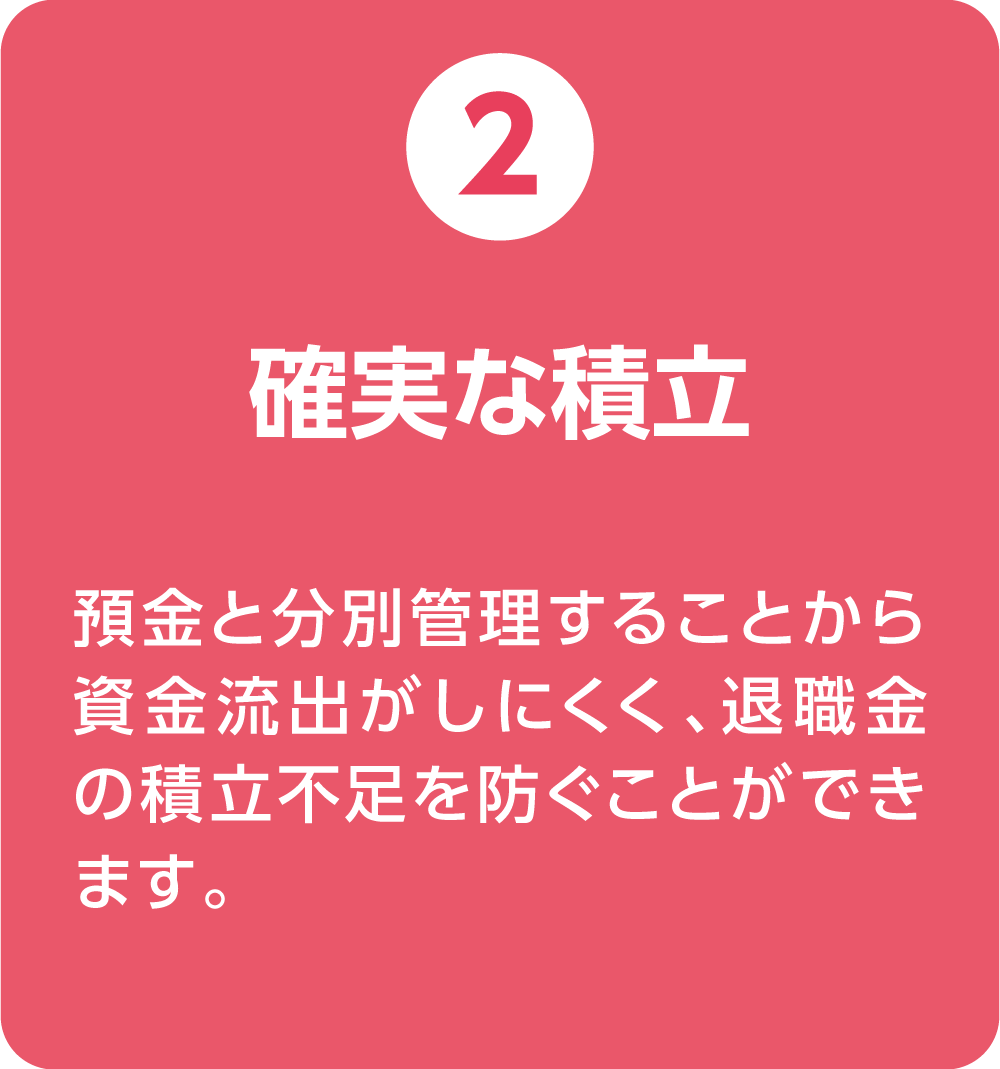

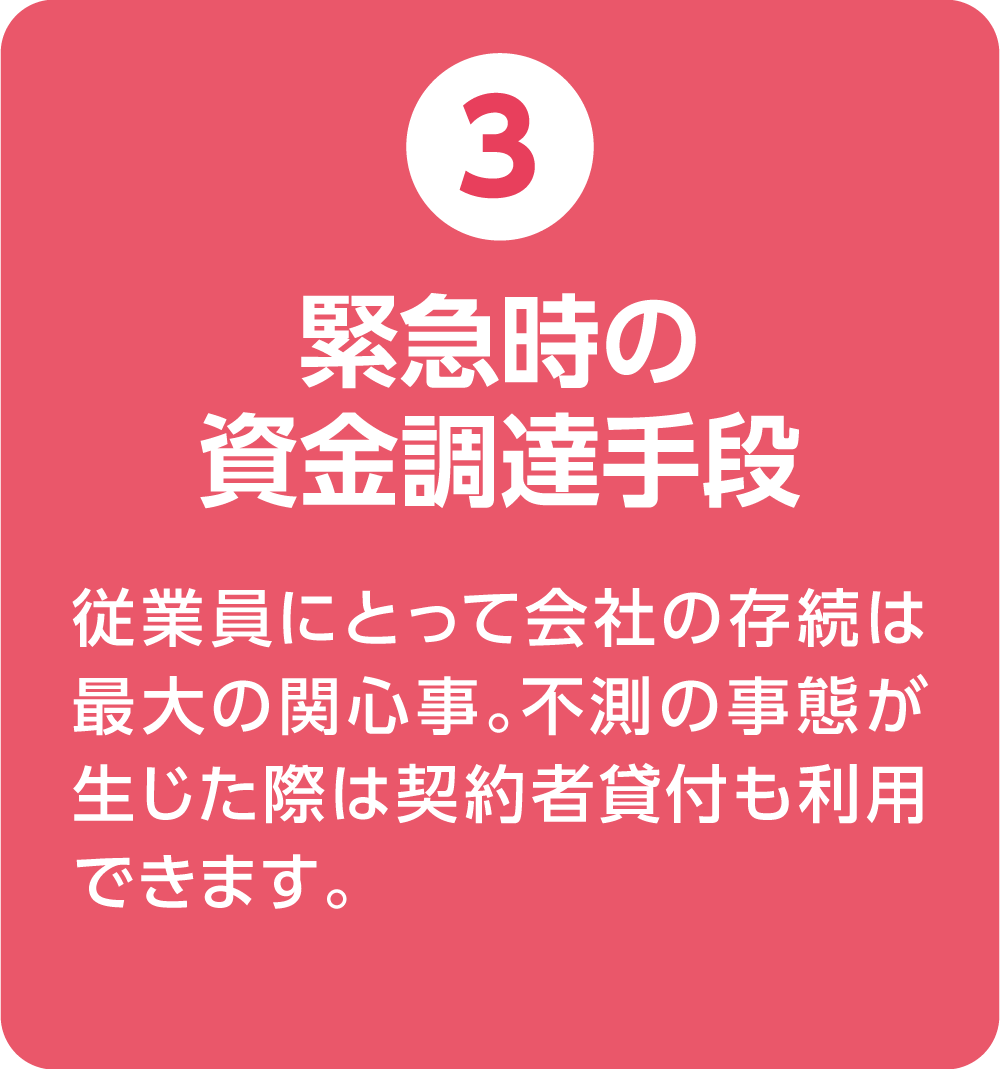

退職金制度を導入すると、支払義務が発生するだけでなく、退職者が重なった場合には一度に多額の資金が必要になることもあります。財務への影響を軽減するためにも、将来の支払に備えて余裕をもって計画的に資金準備を行うことが大切です。

ⅢW 2026.04 17372

日本郵政

グループ