万一の備え

遺族年金について

国民年金や厚生年金に加入している方や、年金を受け取っている方が亡くなった場合、遺されたご家族は 遺族年金を受け取ることができます。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。

-

遺族基礎年金

一家の働き手や年金を受け取っている方が亡くなったとき、子のある配偶者または子は、亡くなられた方が国民年金に加入していた場合は「遺族基礎年金」を受け取ることができます。

- ※遺族年金の受給のためには一定の納付要件、受給要件があります。

- ※ここでいう子は、18歳到達年度の末日までの方が対象で、20歳未満で1級・2級の障がい状態にある方も含みます。

-

遺族厚生年金

亡くなった方が厚生年金に加入していた場合は、「遺族厚生年金」を

受け取ることができます。- ※遺族厚生年金の年金額は、過去の報酬と加入期間などに応じて決まります。

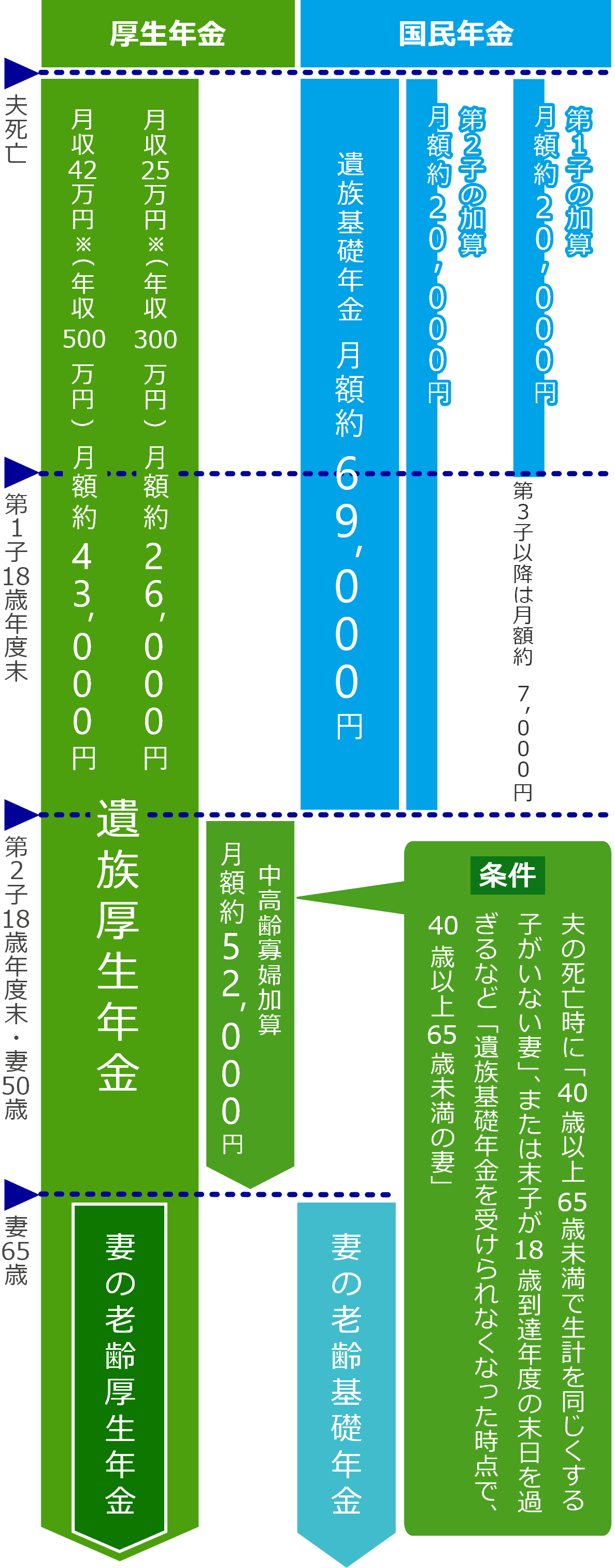

例:夫(35歳・会社員)が死亡、妻(33歳・会社員)、子(4歳・1歳)

国民年金・厚生年金 加入期間13年の場合

- 注加入期間が25年未満の場合は25年とみなして計算されるため、25年として支給額を計算しています。

- ※月収は、平均加入期間標準報酬額を記載したものです。

- 日本年金機構「遺族年金ガイド」(令和8年度版)、厚生労働省「令和7年度の年金額改定についてお知らせします」を基にかんぽ生命が作成。数値は四捨五入し、端数処理をしています。

- 図はイメージです。

遺族年金の受給には、こんな場合もあります

-

例えば

子がいない

夫婦の場合子のいない妻は、遺族基礎年金は受け取れませんが、遺族厚生年金は受け取れます。ただし、夫の死亡時に30歳未満の場合、5年間有期給付です。

-

例えば

自営業者の場合

自営業者の妻は一般的に遺族厚生年金を受け取れません。

子がいない場合は、遺族基礎年金もなく、子がいたとしても、その全員が18歳到達年度の末日を迎えると受け取れません。※1 -

例えば

遺された家族の

所得が高い場合遺族年金は死亡した方と生計を同一にしていた方で、原則として年収850万円以上の方は受け取れません。

しかし、おおむね5年以内に年収が850万円未満となると認められる事由(退職または廃業など)がある方は受け取れます。 -

例えば

夫が受け取る

場合遺族厚生年金は、「妻の死亡時に夫が55歳以上(60歳から受給開始。ただし、遺族基礎年金を受給中の場合は60歳より前に受給可能。)」という年齢制限や、「中高齢寡婦加算」の支給がないなど、妻が受け取る場合と比べて多くの制限があります。※2

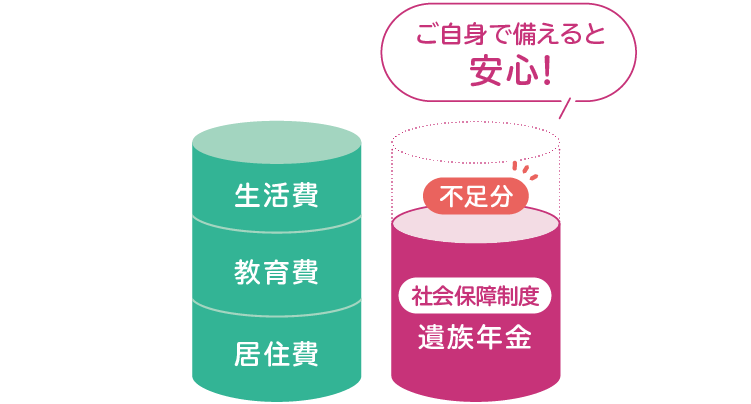

万一のときの収支のバランスを

考えてみましょう

一家の働き手を失ったとき、ご遺族の生活を支えるには、遺族年金だけでは不足してしまうかもしれません。万一のために、ご自身で備えることが大切です。

日本年金機構「遺族年金ガイド」(令和8年度版)を基にかんぽ生命が作成

- ※1国民年金(自営業など第1号被保険者)独自の給付として、寡婦年金もしくは、死亡一時金があります。受給のためには、一定の要件があります。

- ※2妻の死亡時に夫が55歳未満かつ、18歳到達年度の末日までの子がいた場合は、夫が遺族基礎年金、子が遺族厚生年金を受け取れます。

日本年金機構Webサイトも併せてご確認ください。詳しくは、お近くの年金事務所などにお尋ねください。

- 図はイメージです。

- この資料中の社会保障制度に関わる記述は、2026年8月1日現在の社会保障関係法令等に基づき記載したものです。今後、社会保障制度が変わる場合もあります。

ⅢW 2026.08 18021