生命保険には、どのような種類があるの? ライフプランから考える生命保険選び

- 公開日:

- 2026.03.23

生命保険は、ご自身やご家族の将来に備えるための保険です。

ご自身が健康なうちに生命保険に加入しておくことで、万一の際にご家族に死亡保険金が支払われます。

このように、死亡や病気・ケガによる高額な医療費・収入減少といった経済リスクに、少ない負担で備えられる点がメリットです。

生命保険には、「終身保険」「養老保険」「定期保険」など、さまざまな種類があります。それぞれの特徴を確認しておきましょう。

生命保険の種類

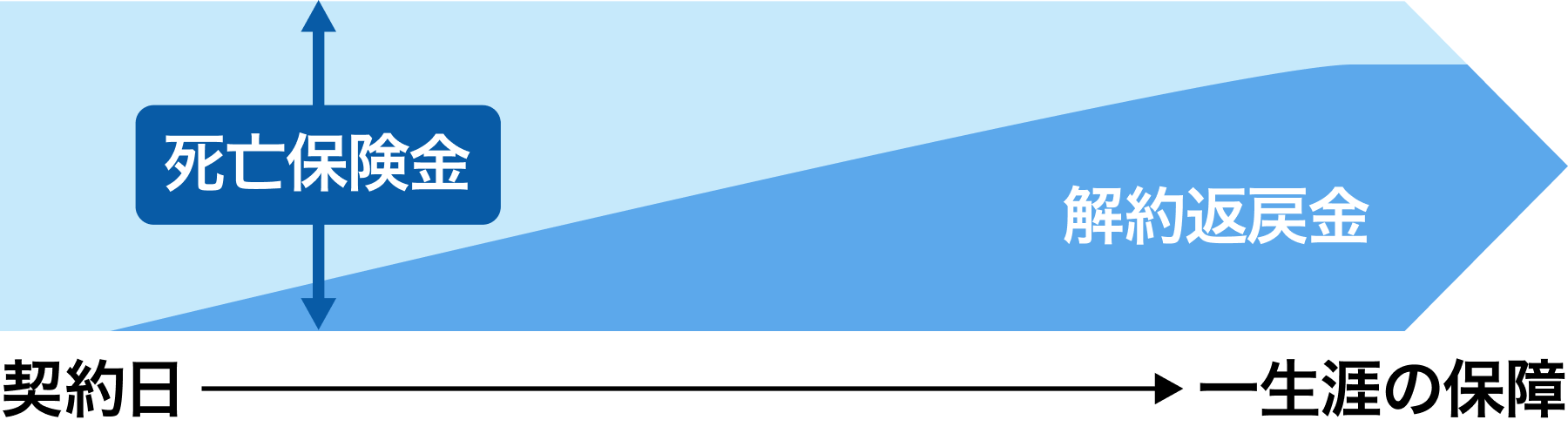

終身保険

保障が一生涯続く生命保険です。

長生きしても死亡保険金を受け取れる安心感があります。

保障が一生涯続くため、満期保険金はありませんが、死亡保険金を受け取る前に解約した場合、解約返戻金を受け取れます。

掛け捨ての定期保険より保険料が高くなる傾向がありますが、一生涯の保障を受けられます。

- 上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

かんぽ生命の終身保険について詳しくはこちら

終身保険養老保険

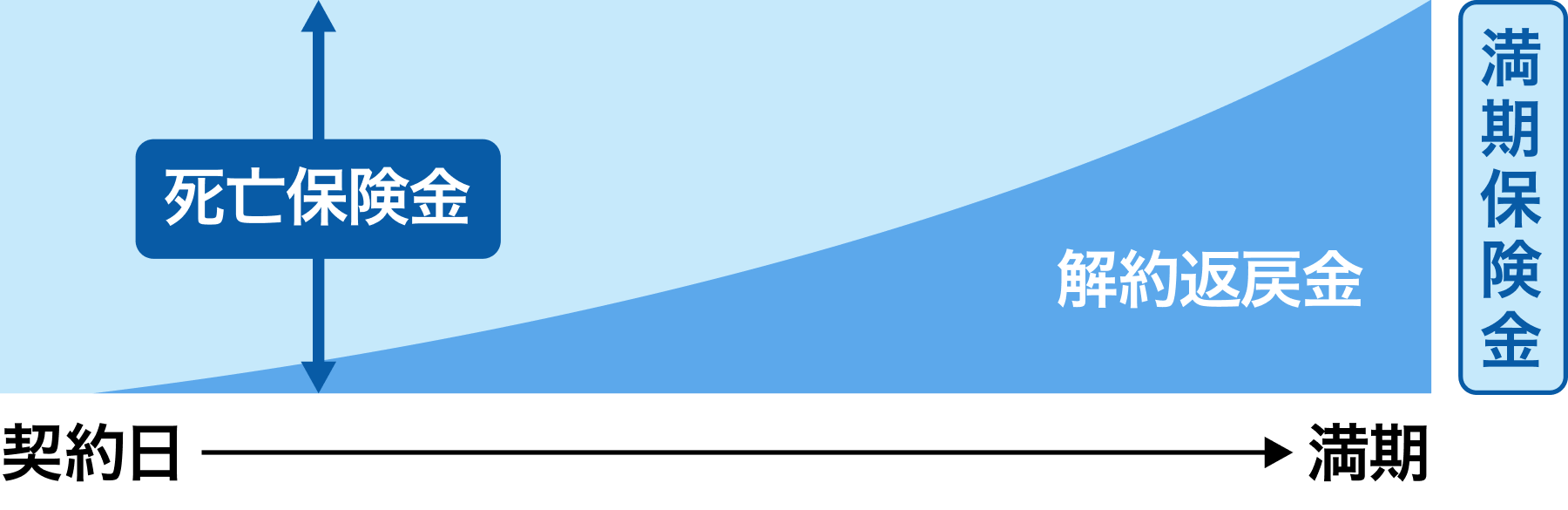

一定期間の保障とその保障と一緒に資金準備ができる生命保険です。

契約時に定めた保険期間内に保障の対象となる方(被保険者)が亡くなった場合、死亡保険金受取人が死亡保険金を受け取れます。

また、満期を迎えると、満期保険金を受け取れます。なお、契約者(保険料負担者)が満期保険金を受け取る場合と、契約者以外の方が受け取る場合とでは、課税関係が異なりますので留意してください。

養老保険は、定期保険と同様に一定期間の保障ですが、満期保険金がある分、掛け捨ての定期保険より保険料が高くなる傾向があります。

- 上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

かんぽ生命の養老保険について詳しくはこちら

養老保険定期保険

一定期間のみ保障される生命保険です。

契約時に定めた保険期間内に保障の対象となる方(被保険者)が亡くなった場合、死亡保険金受取人が死亡保険金を受け取れます。

保険料は基本的に掛け捨てのため、保険期間が満了しても満期保険金はありません。

また、一定期間だけを保障するため、保険期間が過ぎた後に亡くなった場合は死亡保険金を受け取れません。

養老保険や終身保険に比べて貯蓄性はありませんが、保険料が抑えられるため、大きな死亡保障をお手頃な保険料で備えられるという特徴があります。

- 契約を解約した場合にお支払いする解約返戻金の額は、ほとんどの場合、払込保険料の合計額より少なくなります(まったくないこともあります。)。

- 上記の生命保険のしくみ図はイメージです。当社の商品を表すものではありません。

かんぽ生命の定期保険について詳しくはこちら

定期保険 - 新普通定期保険学資保険

お子さまの教育資金を準備する目的で加入する生命保険です。

親や祖父母が契約者となり、保険料を一定期間支払うことで、学資祝金(小学校・中学校・高校・大学などの入学時期に合わせて受け取れる一時金)や満期保険金を受け取れます(保険商品によっては、祝金のない学資保険もあります。)。

また、多くの学資保険では、保険期間中に契約者が亡くなった場合、以降の保険料の払込みが免除される保障が付いていたり、または特約として付加できたりします。払込免除後も契約は継続し、期間満了時には予定通りの満期保険金を受け取ることができます。

つまり、 契約者の生死にかかわらず教育資金を用意できるようになっています。

かんぽ生命の学資保険について詳しくはこちら

学資保険医療保障

医療保障は病気やケガによる入院や手術などの出費に備える保障です。

主な保障には、入院した際に受け取れる「入院給付金」、手術を受けた際に受け取れる「手術給付金」などがあります。

なお、保障内容は、生命保険会社によって異なります。

かんぽ生命の医療保障について詳しくはこちら

特約保障のご案内- 生命保険には上記の種類のほか、年金保険などもあります。

生命保険はいつから加入するのが適切?

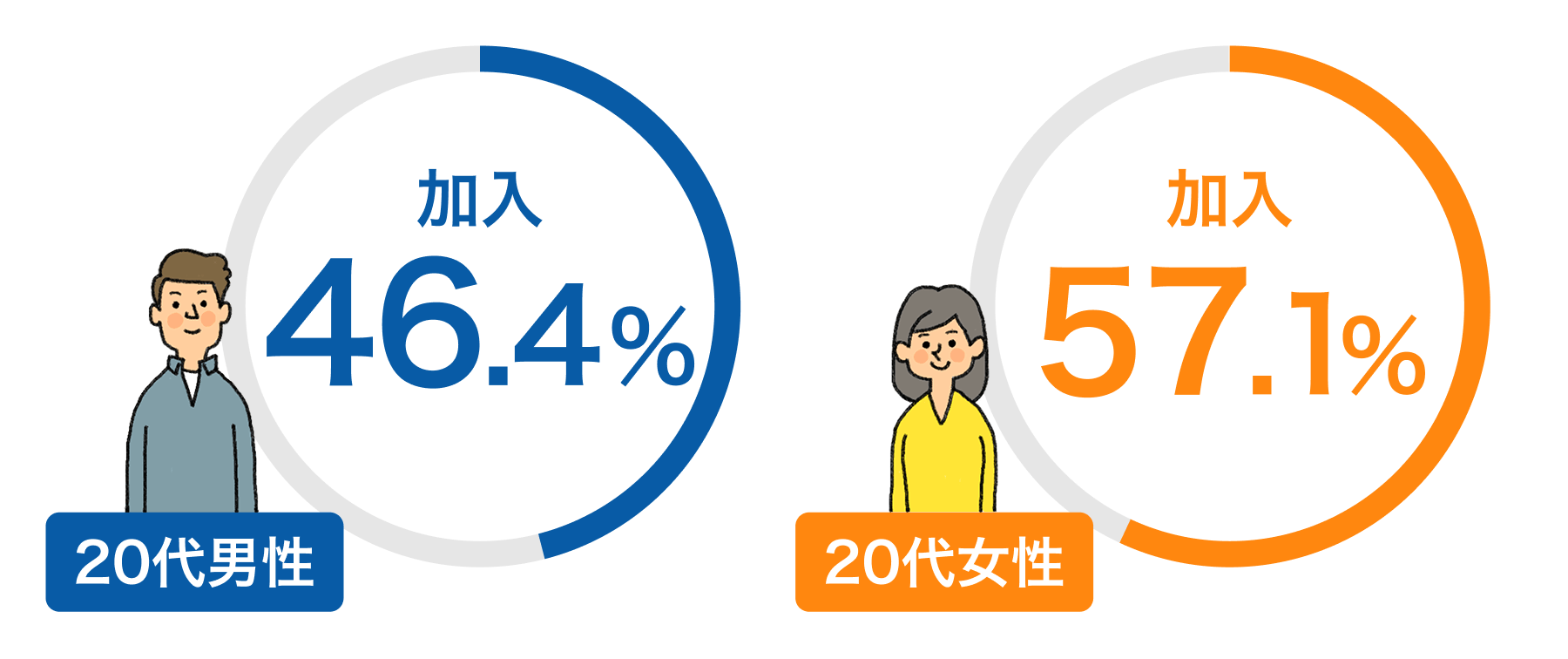

「若くて健康だから、まだ生命保険は必要ない」と考えている方もいらっしゃるかもしれません。

ただ、生命保険文化センターの調査によると、20代の生命保険の加入率は、男性が46.4%、女性が57.1%となっています。20代でも約半数の方が生命保険に加入していることが分かります。

- 公益財団法人 生命保険文化センター「令和4年度 生活保障に関する調査」をもとにかんぽ生命が作成。

実は、生命保険はいつでも加入できるわけではありません。

一般的に、生命保険の申し込み時には「申込書」に加えて、「告知書」などの提出が必要となり、健康状態などの審査が行われます。この告知書を提出することを「告知書扱い」といい、他には「診査扱い」があります。

告知書は、健康状態や職業などを生命保険会社に伝えるための書類です。現在や過去の通院歴や入院歴、持病、薬の服用などの質問項目があり、その記入内容によって生命保険会社は保険加入の可否を判断します。

つまり、生命保険の必要性を感じにくい健康なうちにこそ、希望する生命保険により加入しやすい、ということです。

また、医療保障を付加すると、病気だけでなく事故によるケガでの入院や手術にも備えることができます。

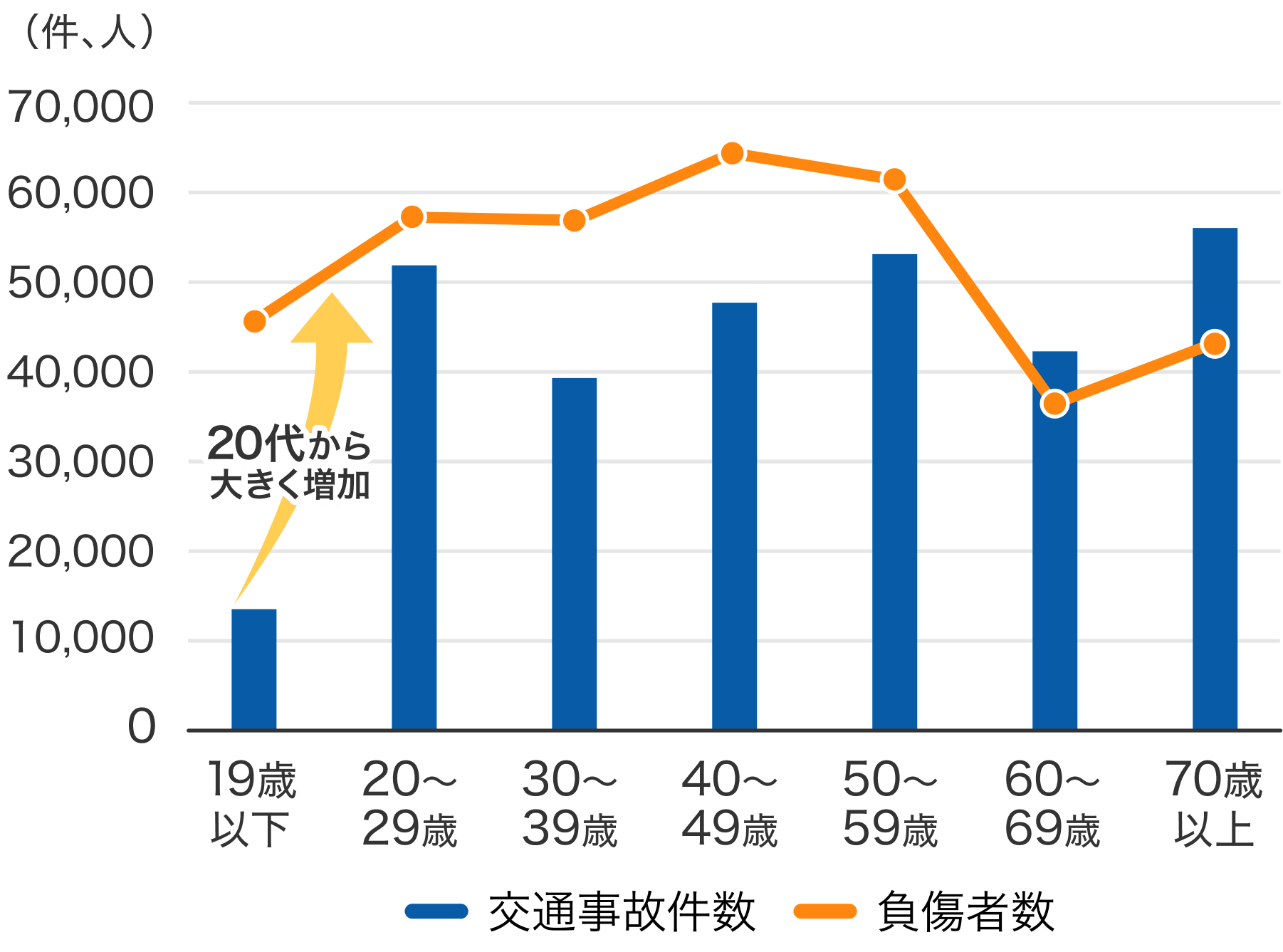

1分に1人のペースで交通事故によりケガを負う方や亡くなる方がいるというデータがあります。また、年代別に交通事故の発生件数を調べた調査によると、20代(20-29歳)から交通事故にあう件数が大きく増えていることが分かります。

年齢層別交通事故件数と負傷者数

- 公益財団法人 交通事故総合分析センター「交通統計 令和5年版」をもとにかんぽ生命が作成。

- 交通事故件数に当事者不明は含みません。

一般的に、保険料は年齢や性別によって異なります。若年層は健康状態が良好な場合が多いため、保険料が比較的安くなる傾向があります。

人生は、何が起こるか分かりません。ご自身の健康状態や年齢に応じて、早めに生命保険への加入をご検討されることをおすすめします。

ライフプランから、生命保険を考える

どのような生活を送りたいのか、ライフプランによって必要な生命保険の種類や保障額は異なります。

つまり、生命保険を選ぶ基準は、これからどのような人生を歩んでいきたいかを考えることにつながります。

例えば、結婚、出産・育児、住宅購入など、将来のライフプランと収支をイメージしてみましょう。

また、老後資金についても長期的に準備していく必要があります。その準備として生命保険を活用することもできます。

人生設計から逆算して生命保険を選ぶ

ライフプランや目的によって、それぞれの方に適した生命保険は異なります。代表的な生命保険の種類と活用方法についてご紹介します。

終身保険

- 葬儀費用を備えておきたい方

- 老後資金を備えておきたい方

養老保険

- 保障を備えながら資金準備をしたい方

- 将来の目的のために資金準備をしたい方

定期保険

- 万一の際にご家族の生活を支えたい方

- 保険料を抑えて大きな死亡保障を備えたい方

医療保障

- 病気やケガでの入院・治療費に備えたい方

- がん治療に備えたい方

まとめ

生命保険について考えることは、人生について考えることでもあります。

年齢やその時のライフプランにより必要な保険商品は異なりますので、早めに生命保険への加入をご検討されることをおすすめします。

また、加入後もライフプランにあわせて見直しをしていきましょう。

無料でカンタン3ステップ

パンフレット取り寄せ