本文の先頭です。

財務情報

直近の業績・見通し

直近の業績

2027年3月期 第1四半期 ※2026年8月7日公表

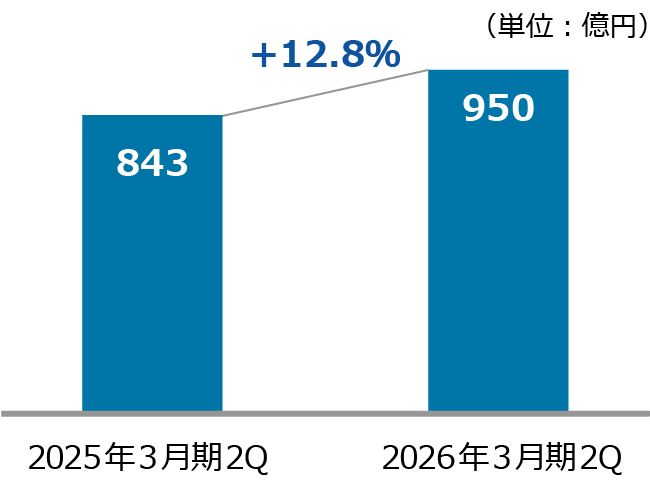

修正利益は、保有契約の減少等の影響があるものの、オルタナティブの配当の増加等により、前年同期比4.4%増の366億円となりました。

-

修正利益

<修正利益の定義(2025年3月期導入)>

新契約の増加が短期的に当期純利益を押し下げる生命保険会社特有の影響を一部調整するため、2025年3月期より、新契約の初年度に係る税引後の標準責任準備金の積増負担を加算調整する「修正利益」を導入しました。

なお、大和アセットマネジメント株式会社への出資に伴い、2025年3月期第3四半期よりのれんを認識するため、修正利益においては当該のれん償却額を足し戻すよう、定義を変更しました。

| 修正利益 (株主還元原資) |

= | 連結当期純利益 | + | 初年度標準責任 準備金負担 |

+ | のれん償却額 |

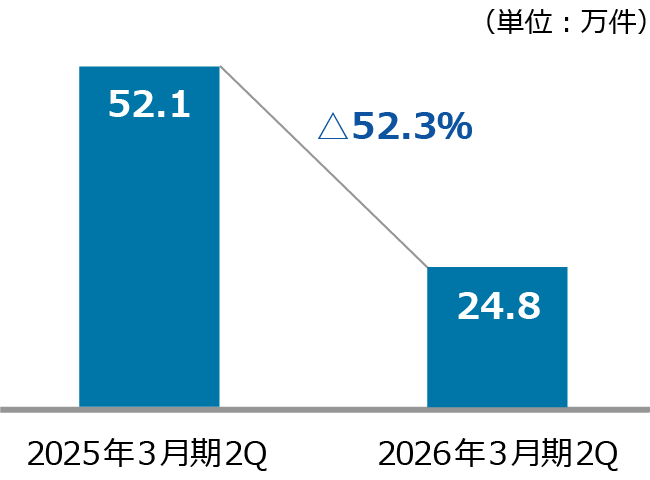

個人保険の新契約件数は、2026年5月の保険料改定等の影響により、前年同期比43.9%増の16.7万件となりました。

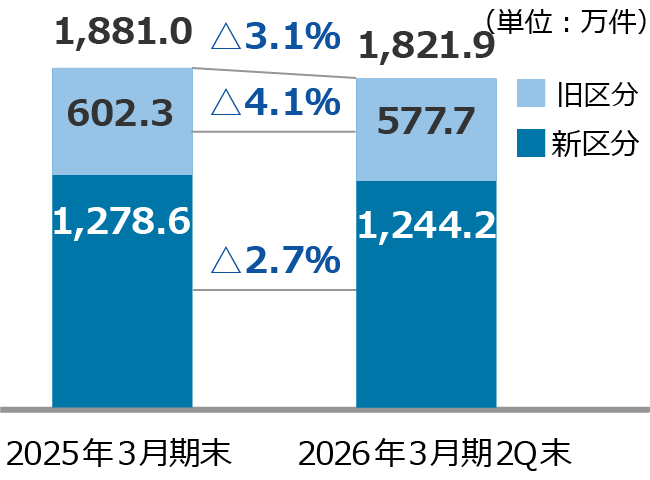

保有契約件数は、前期末比1.0%減の1,754.7万件となりました。引き続き、営業活動の活性化等に取り組むことで新区分※における早期の底打ち反転を目指してまいります。

-

新契約件数(個人保険)

-

保有契約件数(個人保険)

- 「新区分」は、当社が引き受けた個人保険を示し、「旧区分」は、当社が独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構から受再している簡易生命保険契約(保険)を示します。

詳細は直近の決算電話会議資料、業績・財務データをご確認ください。

業績見通し

2027年3月期連結業績予想 ※2026年5月15日公表

2027年3月期の修正利益は、保有契約の減少等の影響があるものの、運用面は好調を維持することにより、1,550億円程度を見込んでおります。

株式の配当金収入は第2・第4四半期に偏り、第1四半期は進捗率が低くなる季節要因がある中、オルタナティブの配当等が計画を上回ったことにより、第1四半期の修正利益は366億円となり、業績予想に対して進捗率23.7%と堅調に推移しております。

(単位:億円)

| 2027年3月期 (予想) |

2027年3月期1Q | 進捗率 | ||||

|---|---|---|---|---|---|---|

| 経常収益 | 51,300 | 13,643 | 26.6% | |||

| 経常利益 | 2,500 | 692 | 27.7% | |||

| 連結当期純利益 | 1,410 | 341 | 24.2% | |||

| 修正利益 | 1,550程度 | 366 | 23.7% | |||

スクロールできます →

業績予想を修正する場合は、適時開示を行いますので直近のIRニュースをご確認ください。