本文の先頭です。

企業情報・経営方針

事業等のリスク

事業等のリスク

文中の将来に関する事項は、別段の記載がない限り、第19期有価証券報告書提出日現在において当社及び当社の連結子会社(以下「当社グループ」といいます。)が判断したものであります。

リスク管理体制と、「事業等のリスク」の特定・管理等プロセス

当社では、「リスク管理基本方針」に基づき、リスク管理に関する規程を整備するとともに、リスク管理統括部担当執行役を委員長とするリスク管理委員会を設置し、定期的に開催しております。

リスク管理委員会では、リスク管理に関する方針、リスク管理体制の整備及び運営に関する事項並びにリスク管理の実施に関する事項の協議を行うとともに、各種リスクの状況等について把握及び分析することにより適切なリスク管理を行い、リスク管理統括部担当執行役は、重要な事項を経営会議、監査委員会及び取締役会に付議又は報告しております(詳細は第19期有価証券報告書「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等(1)コーポレート・ガバナンスの概要 ③企業統治に関するその他の事項 b.リスク管理体制の整備の状況」に記載のとおりであります。)。

「事業等のリスク」は、有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、経営者が当社グループの財政状態、経営成績及びキャッシュ・フローの状況並びに企業価値を表すEV(Embedded Value)や健全性を表すESR(Economic Solvency Ratio)等の指標に重要な影響を与える可能性があると認識している主要なリスクとし、「影響度」と「発生可能性」を勘案した上で「最も重要なリスク」及び「2025年度にかけてリスク認識が高まっている又は2025年度にリスク認識が高まると認識しているリスク」を特定し、年度を通じて管理しております。なお、当該リスクの分類及び各リスク情報の記載にあたっては、当社の経営陣の各リスクの影響、発生可能性、対応策等に関する認識を適切に反映させるため、2025年3月末現在の経営会議の構成員である常務以上の執行役及び業務を統轄する執行役に対して、「事業等のリスク」に関するアンケート(以下「経営陣アンケート」といいます。)を実施し、その集計結果を踏まえ、リスク管理委員会及び経営会議で協議を行うとともに、社外取締役からの意見聴取を行っております。また、当該アンケートを通じて、リスク項目の洗い替えも行っております。

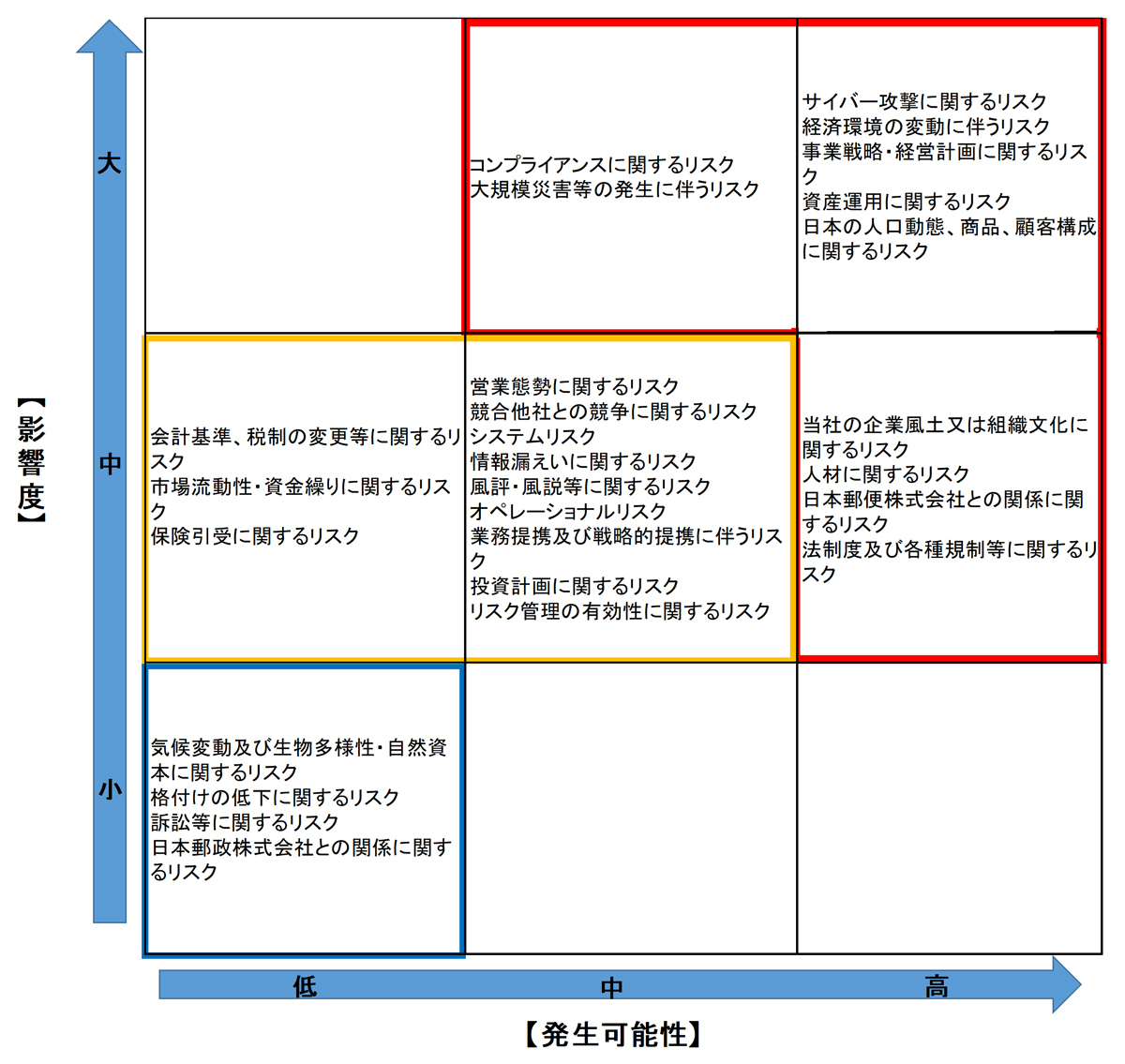

リスクマップと「最も重要なリスク」等

「リスクマップ」

経営陣アンケートの集計結果を踏まえ、リスクの影響度と発生可能性を勘案して策定した事業等のリスクの「リスクマップ」は、次のとおりです。なお、影響度「大」・発生可能性「高」、影響度「大」・発生可能性「中」、影響度「中」・発生可能性「高」に該当するリスク(リスクマップの赤枠に含まれる個別リスク項目)が当社における「最も重要なリスク」であると認識しており、リスク項目の重要度については、「最も重要なリスク」(リスクマップの赤枠に含まれる個別リスク項目)、影響度「中」・発生可能性「中」、影響度「中」・発生可能性「低」に該当するリスク(リスクマップの黄枠に含まれる個別リスク項目)、影響度「小」・発生可能性「低」に該当するリスク(リスクマップの青枠に含まれる個別リスク項目)の順に推移しております。

「最も重要なリスク」

経営陣アンケートを踏まえたリスク管理委員会での協議の結果、「最も重要なリスク」に選定された事業等のリスクは次のとおりです。事業戦略・経営計画に関するリスクのほか、リスクが顕在化した場合、当社の財政状況や経営成績等に与える影響が大きいと見込まれるサイバー攻撃に関するリスクや、経済環境の変動に伴うリスク、資産運用に関するリスク、法制度及び各種規制等に関するリスク等が含まれております。

| 重要度区分 | 2025年3月期 |

|---|---|

| 最も重要なリスク | サイバー攻撃に関するリスク |

| 経済環境の変動に伴うリスク | |

| 事業戦略・経営計画に関するリスク | |

| 資産運用に関するリスク | |

| 当社の企業風土又は組織文化に関するリスク | |

| 人材に関するリスク | |

| 日本郵便株式会社との関係に関するリスク | |

| 日本の人口動態、商品、顧客構成に関するリスク | |

| 法制度及び各種規制等に関するリスク | |

| コンプライアンスに関するリスク | |

| 大規模災害等の発生に伴うリスク |

「2025年度にかけてリスク認識が高まっている又は2025年度にリスク認識が高まると認識しているリスク」

同様に、「2025年度にかけてリスク認識が高まっている又は2025年度にリスク認識が高まると認識しているリスク」に選定された事業等のリスクは次のとおりです。昨今の外部環境の変化に鑑み、資産運用に関するリスク、人材に関するリスク、2024年度に公表いたしました日本郵政グループにおける非公開金融情報の不適切な取扱いや、一時払終身保険の販売に係る認可前の勧誘といった事案を踏まえ、法制度及び各種規制等に関するリスクや日本郵便株式会社との関係に関するリスク等が含まれております。

| 2025年度にかけてリスク認識が高まっている又は2025年度にリスク認識が高まると認識しているリスク | 資産運用に関するリスク |

|---|---|

| 法制度及び各種規制等に関するリスク | |

| 人材に関するリスク | |

| 日本郵便株式会社との関係に関するリスク | |

| サイバー攻撃に関するリスク |

各リスク項目

各リスク項目は、その特性に応じて、「Ⅰ 経営戦略」、「Ⅱ 財務・資産運用」、「Ⅲ 事業固有」、「Ⅳ オペレーション」、「Ⅴ その他」に分類し、記述しております。

Ⅰ 経営戦略

(1) 事業戦略・経営計画に関するリスク

-

当社は、2019年度に発生した、お客さまのご意向に沿わず不利益が生じた契約乗換等に係る事案及び法令違反又は社内ルール違反が認められた事案(以下「募集品質問題」といいます。)等の反省を踏まえ、お客さまから真に信頼される企業へと再生し、持続的な成長を目指した「中期経営計画(2021年度~2025年度)」及び内外環境の変化や計画の進捗を踏まえて2024年5月に新たに策定した「中期経営計画(2021年度~2025年度)見直し」をはじめとする事業戦略・経営計画を策定しております。また、2024年度は、日本郵政グループにおいて非公開金融情報の不適切な取扱いや一時払終身保険の販売に係る認可前の勧誘といった事案が確認されており、改めてお客さま本位の活動の徹底・実践、法令等遵守の徹底等が求められていると強く認識しております。

これらの事業戦略・経営計画に含まれる取組みには、本「事業等のリスク」に記載の各種のリスクが内在しているほか、将来において、当社による上記取組みの実施を阻害するリスクが高まる又は新たなリスクが生じる可能性もあります。また、これらの事業戦略・経営計画は、市場金利、外国為替、株価、事業環境等の一般的経済状況や法制度などの多くの前提を置き、作成されておりますが、かかる前提どおりとならない場合や各施策に対する十分な事業評価が行われず投資額やコストに見合った成果が得られない場合には、当該事業戦略又は経営計画における目標を達成できず、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

中期経営計画(以下「中計」といいます。)に掲げた各種施策に内在するリスクや中計の策定時に置かれた前提に関するリスクのうち、特に重要なものは以下のとおりであります。① 当社の企業風土又は組織文化に関するリスク

募集品質問題に係る事案の事実関係及び原因等の究明に関して、日本郵政株式会社、日本郵便株式会社及び当社のいずれとも利害関係を有しない弁護士3名から構成される「かんぽ生命保険契約問題 特別調査委員会」が2019年12月に公表した調査報告書では、当社グループにおいて、「リスク事象を探知した際の原因追究・解決の先送り」、「問題の矮小化」並びに「部門間の横での連携不足及び上意下達の下での情報伝達の目詰まり」といった企業風土又は組織文化が従前から存在してきたことが指摘されました。当社グループでは、経営陣主導の下、健全な企業風土の醸成に取り組んでおり、中計においては、全役員・社員が会社とともに成長し、自信と誇りをもって堂々と仕事ができる会社を目指し、着実に改善が進んでおります。しかしながら、日本郵政グループにおいて非公開金融情報の不適切な取扱いや一時払終身保険の販売に係る認可前の勧誘といった事案が確認されており、これら事案を踏まえた再発防止策も含め、企業風土・組織文化改善の取り組みが奏功しない又は奏功するまでに想定以上の期間を要する場合には、類似の事案が再発するなど、当社グループの社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

-

② 営業態勢に関するリスク

当社の営業戦略は、コンサルタントや郵便局窓口社員がお客さま一人ひとりの「信頼できる気軽な相談相手」となり、ライフステージや世代を超えて安心を提供し続けることで、お客さまから選ばれ、保有契約を維持・拡大するというものです。具体的には、質と量を伴った「アフターフォローの充実」により、多様なお客さまニーズを把握し、それらに応えられる「商品ラインアップの拡充」を図っております。

営業活動においては、保険営業における行動原則である「かんぽ営業スタンダード」に基づく、丁寧な情報収集・意向把握、お客さま本位の商品提案、丁寧でわかりやすい説明を基本としたお客さまに寄り添った課題解決の提案ができる当社社員の育成に取り組むとともに、日本郵便株式会社における郵便局社員の育成にも関与しております。

この営業態勢の下、2022年度のお客さま担当制の導入等による質の高いアフターフォローの充実や、2023年度の学資保険の改定及び一時払終身保険の販売開始によるお客さまニーズに応じた商品ラインアップの拡充など、中長期的な営業力をつける取り組みを進めております。この結果、2024年度は、新契約の実績が増加し、収益の源泉となる保有契約の減少が緩やかになっております。しかしながら、これらの取り組みが奏功しない場合や、新契約の実績が想定どおりに進捗しないなどの期間がより長期にわたり継続する場合には、当社グループの事業、業績、財政状態に影響を及ぼす可能性があります。 -

③ 日本の人口動態、商品、顧客構成に関するリスク

1970年代半ば以降、日本の出生率は総じて徐々に低下する傾向にあり、現在は世界で最低の水準にあります。国立社会保障・人口問題研究所の推計によれば、総人口及び15歳から64歳までの人口は今後も減少し続けるであろうと予測されており、この傾向が日本国内における生命保険の総保有契約高減少の主要な要因であると考えております。また、当社の顧客基盤は中高齢層や女性の割合が高く、青壮年層の割合が相対的に低くなっております。

当社の取り扱う商品は、個人向け生命保険、とりわけ養老保険・終身保険などの貯蓄性商品の割合が高く、前述の長期的な日本の人口動態等の要因のほか、国内の雇用水準及び家計所得、貯蓄・投資スタンス、代替商品であるその他の商品に対する相対的魅力、保険会社の財務健全性、社会的信用に対する一般的な認識が、新契約数や保有契約の消滅率に影響を及ぼしております。

当社では、2023年4月より、昨今の教育費用の高まりやお客さまからのご要望を受け、学資保険「はじめのかんぽ」の改定を行い、また、2024年1月より、中高齢層のお客さまがお持ちの「一生涯の死亡保障ニーズ」にお応えするために一時払終身保険「つなぐ幸せ」の取扱いを開始するなど、青壮年層を含めたあらゆる世代の多様なお客さまニーズを把握し、それらに応えられる「商品ラインアップの拡充」に取り組んでおります。しかしながら、これらが想定どおりに進捗しない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

④ 業務提携及び戦略的提携に伴うリスク

当社グループは、新規事業機会の創出等のため、様々な業務について、他社等との提携を行っております。他社等との提携等に当たっては、必要に応じて外部専門家を活用してリスクを認識し、当社の管理態勢を整備した上で実行し、提携後には、出資・提携先の経営・財務状況を把握し、リスクの顕在化の未然防止に取り組んでおります。しかしながら、業務提携先において業務遂行上の問題が生じた場合や計画どおりに事業が行われない場合、業務提携によって期待した成果が得られない場合等には、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

また、当社は、2023年6月よりKKR & Co.Inc、及びその子会社のGlobal Atlantic Financial Groupとの戦略的提携契約を締結し、Global Atlantic Financial Groupが運用する再保険共同投資ビークルへ相応規模の投資を行っております。2024年5月より収益源の多様化と資産運用力の強化を目的に、株式会社大和証券グループ本社及び同社の連結子会社である大和アセットマネジメント株式会社との資本業務提携について合意し、2024年10月に大和アセットマネジメント株式会社の第三者割当増資を引き受け、増資後株式の20%を取得いたしました。それに伴い、2025年3月期第3四半期末時点よりのれん相当額を認識しており、2025年3月期末時点で、336億円ののれん相当額を計上しております。

なお、出資先等の業績又は財政状態が悪化した場合や投資額に見合った成果が得られない場合等には、減損処理が発生し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑤ 気候変動及び生物多様性・自然資本に関するリスク

当社は、気候変動によるリスクと機会を認識し、2019年4月にTCFD(Task Force on Climate-related Financial Disclosures)の提言へ賛同を表明しており、これまでの気候変動に関する取り組みを一層推進するとともに、情報開示の充実を図っております(詳細は第19期有価証券報告書「2 サステナビリティに関する考え方及び取組」に記載のとおりであります。)。

気候変動は、当社の業績及び財政状態に影響を及ぼす可能性があり、当社は、その影響を評価するためのシナリオ分析を行っております。

なお、気候変動による生命保険事業への主な影響としては、自然災害などの被害が増加することによる保険金等支払額の増加、平均気温上昇や異常気象の健康への影響により中長期的な死亡率や罹患率が変化することによる保険金等支払額の増加の可能性を認識しております。また、資産運用への主な影響としては、自然災害などの増加に伴う投融資先企業の損失拡大による投融資資産の価値毀損、低炭素社会への移行に伴う制度変更、規制強化、消費者選好の変化の影響による投融資先企業の価値毀損を認識しております。

加えて、温室効果ガス排出量を踏まえた投資ポートフォリオの管理を行うため、投資ポートフォリオの温室効果ガス排出量を測定・分析し、分析結果を考慮した上で投融資先企業等に対するエンゲージメント(目的を持った対話)を行うとともに、再生可能エネルギー施設等への投融資を積極的に推進しております。

また、当社は、気候変動とともにグローバルな重要課題となっている、生物多様性・自然資本に関する取り組みも進めており、自然資本に関する開示の枠組みを構築する国際的なイニシアチブであるTNFD(Taskforce on Nature-related Financial Disclosures)の理念に賛同し、2023年6月にはその活動をサポートするTNFDフォーラムに参画し、2023年12月にはEarly Adopterとして、TNFD提言に基づく開示を行う意思表明をTNFDのウェブサイト上で行いました。

当社生命保険事業への主な影響として、生態系バランスが崩れることに起因する感染症の蔓延等による保険金等支払額の増加や、各種自然災害によって当社のデータセンターが運用遅延・停止に陥る可能性を認識しております。

また、資産運用においては投融資先企業が依存する自然資本の枯渇等に伴う投融資資産の価値棄損のほか、環境保全に関する法規制の厳格化や社会的要請の変化等に伴う投融資資産の価値棄損を認識しております。

なお、当社の投資ポートフォリオにおける主な自然関連の依存と影響に関する分析を実施しており、分析結果や社会的要請等を踏まえた資産運用に取り組んでおります。

このように、気候変動及び生物多様性・自然資本に関する各種取り組みを推進しておりますが、これらの対応が不十分と評価された場合には、当社グループの資本市場における評価、その他社会的な評価の低下につながる可能性があり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑥ 人材に関するリスク

当社グループは、生命保険会社としての業務遂行のため、保険営業、保険数理、資産運用、リスク管理等各分野において安定した事務遂行と高い専門性を有する優秀な人材を必要としております。加えて、昨今のデジタル技術の進化・普及に伴い、当社のDX推進を担う人材の確保・育成も喫緊の課題と認識しております。しかし、少子化等の影響を受けて、人材獲得競争が強まる中で、当社が期待する量及び質の人材の採用は、一段と難しくなっている一方で、採用ができたとしても育成及び定着を図ることができない可能性があります。また、魅力的な労働条件や職場環境を提供できない場合や人事処遇、勤務管理、ハラスメントなどの人事労務上の問題や職場の安全衛生管理上の問題等が発生した場合には、人材の流出、不足等を招く可能性があります。

当社グループでは、中計において、全役員・社員が会社とともに成長し、自信と誇りをもって堂々と仕事ができる会社を目指すとの方針の下、経営陣と社員のコミュニケーションの活性化、多様なキャリア形成の支援及びマネジメント力の強化、人事評価制度の高度化に取り組むとともに、自律的な改善活動の推進などによる多様で柔軟な働き方を実現する働き方改革に取り組んでおります(詳細は第19期有価証券報告書「2 サステナビリティに関する考え方及び取組」に記載のとおりであります。)。

このように、社員のモチベーションや満足度の向上、退職者数の抑制、当社の将来を担う人材の育成等を図ることで、中計に掲げる再生と持続的成長の実現のための土台作りに取り組んでおりますが、これらの取り組みが奏功しない又は奏功するまでに想定以上の期間を要する場合には、お客さまサービスの質が低下することにより、当社グループの競争力の相対的な低下や新契約及び保有契約の減少を招き、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑦ 経済環境の変動に伴うリスク

当社グループが行う事業は、その収益の多くが日本国内において生み出されるものであるため、国内の経済物価情勢や家計所得の動向、貯蓄・投資スタンスなどが、当社グループの行う事業に影響を及ぼす可能性があります。また、世界経済は総じて緩やかな成長を続けておりますが、景気後退懸念に加え、国家間紛争等の地政学リスクの顕在化、米国の新政権の政策運営を巡る不確実性などに直面しており、国内経済への影響が懸念されております。このように、経済物価情勢等の動向は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

消費者物価は、既往の輸入物価上昇を起点とした価格転嫁の影響に加え、労働需給のひっ迫、賃金上昇等を受けたサービス価格の上昇が続く下で、緩やかに上昇しております。こうした状況が当社の想定を超えて継続する場合には、事業費の高騰とそれによる保険料採算の悪化、人材確保の困難化等が懸念されます。また、物価の上昇等を受けて、金利水準がこれまで以上に上昇した場合には、資産運用における国内金利リスクの顕在化のほか、保険契約者がより高い収益を得られる別の金融商品へ資金を移動させることにより、保険契約の解約・乗換が増加する可能性があります。こうした経路を通じ、国内経済のインフレ傾向は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑧ 競合他社との競争に関するリスク

当社は、日本の生命保険市場において、国内生命保険会社、外資系生命保険会社、各種協同組合等との激しい競争に直面しており、近年は、商品内容・ラインアップ、販売チャネル、保険料水準等に関して、当社より優位に立っている会社もあります。また、株式会社形態と相互会社形態の保険会社が共存・競争する中で、海外保険市場も見据えた統合や再編、異業種との提携等、又は新技術等(AI・生成AIなど)を応用した魅力的な商品・サービスの開発により、競合他社が今後より高い競争力を備える可能性もあります。さらに、当社が業務範囲を拡大した場合や当社を取り巻く規制緩和、新規参入等に伴い市場構造に変化が生じた場合に、現時点では競合関係にない会社との競合関係が新たに生じる可能性もあります。このように、競合他社との競争は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、当社は、持続的成長のために、感動いただけるサービスを核にお客さまを拡大するなど、お客さま体験価値(Customer experience、以下「CX」といいます。)を最優先とするビジネスモデルへの転換に取り組んでおります。CXの向上に当たっては、DXも積極的に推進しており、DX推進の中では、AIの利活用も進めておりますが、今後、AIが当社の想定以上に進展・普及し、当社のAIを使用したビジネス展開や業務の効率化・生産性の向上が遅れた場合には、競合他社との競争に劣後し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑨ 投資計画に関するリスク

見直し後の中計期間において、DX推進等をはじめ、当社全体で約1,200億円規模の投資を行うこととしております。これらの投資は減価償却等を通じて今後数年間にわたり費用化されるとともに、その管理・維持には相当程度のコストが生じる見込みでありますが、投資額やコストに見合った成果が得られない場合には、中計における目標を達成できず、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

-

⑩ 格付けの低下に関するリスク

当社は、株式会社格付投資情報センター(R&I)、株式会社日本格付研究所(JCR)、S&Pグローバル・レーティング・ジャパン株式会社(S&P)の各格付会社より信用格付けを取得しており、2025年3月末現在における信用格付けは、それぞれ「AA-」(保険金支払能力)、「AA」(保険金支払能力格付)、「A+」(保険財務力格付け)であり、当社の財務の健全性に対して一定の評価を得ているものと認識しております。中計においては、お客さま本位の業務運営を徹底し、信頼回復に努めておりますが、新契約の実績、保有契約の維持及び事業費の抑制などが計画どおりに進捗せず、当社の将来的な財務内容の見通しが悪化することにより、各社の信用格付けが引き下げられた場合には、当社グループの資本市場における負債性資金の調達が有利な内容で行えない可能性があるとともに、当社に対する不安を想起させ、新契約及び保有契約の減少等につながる可能性があります。このように、各格付会社の当社に対する信用格付けは、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

Ⅱ 財務・資産運用

(1) 保険引受に関するリスク

-

① 保険料設定・責任準備金の積立に関するリスク

当社は、保険の種類及び内容、契約時の被保険者の年齢、性別、保険金額等を考慮して、次に掲げる計算基礎率(予定死亡率、予定利率、予定事業費率)等に基づいて保険料を設定しております。

予定死亡率 過去の統計を基に、性別・年齢別の死亡者数を予測し、将来の保険金の支払等に充てるために必要な保険料を設定いたします。この計算に用いる予測された死亡率を予定死亡率といいます。 予定利率 資産運用による一定の収益を予め見込み、その分を割り引いて保険料を設定いたします。この割引率を予定利率といいます。 予定事業費率 保険会社の事業運営上必要な経費を予め見込んで保険料を設定いたします。この割合を予定事業費率といいます。 保険契約においては、実際の死亡率が事前に設定した予定死亡率を超過した場合や実際の運用利回りが事前に設定した予定利率を下回った場合、実際の経費が事前に設定した予定事業費を超過した場合には、保険期間中の保険料等の受取総額を保険金・経費等の支払総額が上回ることにより損失が発生し、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

当社は、保険業法及び関連業規制に基づき、保険料収入の大部分を責任準備金として将来の保険金等の支払いに備えて積み立てております。責任準備金は、当社の負債の最も大きな部分を占めているものであり、各保険契約の保障対象となる事象の起こる頻度や時期、保険金等支払額、資産運用額等につき一定の前提を置き、これらに基づく見積りによって計算されるものであります。これらの前提と実際の結果が乖離した場合や環境の変化により将来乖離が見込まれる場合には、責任準備金の積増しが必要となる可能性があり、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

また、責任準備金の積立に関する規制や標準利率・標準生命表は、金融当局である金融庁等によって定められているものですが、これらに変更があった場合には、保険料見直しや責任準備金の積増しが必要となる可能性があり、当社グループの業績及び財政状態に影響を及ぼす可能性があります。 -

② 再保険に関するリスク

当社は、民営化前の高い予定利率の終身年金保険契約を出再することにより、保険引受リスク及び資産運用リスクを削減し、将来収益及び資本効率の向上を図ることを目的として、再保険契約を締結しております。出再先については、当社の定める信用基準を満たした保険会社を選定しておりますが、今後、カウンターパーティリスクが顕在化した場合等には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

(2) 会計基準、税制の変更等に関するリスク

-

当社の繰延税金資産は、現行の会計基準及び税制に従い、一定の前提に基づいて見積もった課税所得により将来の税金負担額が軽減することが認められる範囲内で計上しております。したがって、新契約の実績が想定どおりに進捗しない期間がより長期にわたり継続したり、経済環境の大幅な悪化が継続したりする場合における見積りの前提の変更や、税制改正に伴う税率の引き下げにより、繰延税金資産額が減少する場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、国際会計基準審議会は、2020年6月に国際財務報告基準(以下「IFRS(International Financial Reporting Standards)」といいます。)第17号「保険契約」の修正を公表し、2023年1月1日以降に開始する事業年度より適用しております。当該基準は保険契約を経済価値で評価するため、毎期の変動が純資産に影響を及ぼす可能性があります。今後、IFRS又は同基準に準じる基準を当社グループの会計基準において適用する場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

(3)資産運用に関するリスク

-

① 国内金利に関する市場リスク

当社の資産構成は、円金利資産の割合が高く、当社の保険契約者に対する債務のデュレーションが運用資産より長期であるため、資産と負債のデュレーションのミスマッチによる国内金利の変動リスクを有しております。

2024年3月の日本銀行によるマイナス金利政策解除後も当社が既に保有している保険契約の予定利率は変わらないことから、国内金利が現在の水準より上昇した場合には、資産運用利回りが上昇することにより、利息収入などの収益が向上するものの、既に保有している債券価格の下落により、評価損・減損損失や売却損等が発生する可能性があります。

一方、国内金利が現在の水準より低下した場合には、当初想定していた運用収益が確保できないあるいは逆ざや(資産運用ポートフォリオの平均運用利回りが既契約の責任準備金の積立てに用いた予定利率を下回る現象)となる可能性があります。このように、国内金利の変動は、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

② ①以外の市場リスク

当社は外貨建資産を保有しており、その一部については、為替リスクをヘッジするため為替予約等をしておりますが、為替リスクがヘッジされていない部分について、為替相場の変動が発生した場合や為替リスクをヘッジしていたとしても、各国の金融・財政政策の動向等による国内外の金利差拡大によりヘッジコストが高まり、これまでの条件でロールによる為替予約等ができない場合には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。また、各国の金融・財政政策の変更や外国金利の変動により、当社の保有する外国証券の価値が下落した場合には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

さらに、国内外の経済状況又は市場環境の悪化や地政学リスクの顕在化等によって、当社の保有する株式の価格が下落した場合には、保有株式に評価損・減損損失や売却損等が発生し、当社グループの業績及び財政状態に影響を及ぼす可能性があります。また、オルタナティブ運用などの資産運用の深化・進化が期待した結果を生まない可能性があります。 -

③ 信用リスク

当社グループの取引先・投融資先・当社が保有する有価証券の発行者において、国内外の景気動向や特定の業種を取り巻く経営環境の変化、不祥事の発生、地政学リスクの顕在化等その他不測の事態により、財政状態が悪化した場合には、信用リスク及び与信関係費用が増加し、当社が保有する有価証券の価値が下落すること等により、当社グループの業績及び財政状態に影響を及ぼす可能性があります。また、外国公社債運用などの資産運用の深化・進化が、期待した結果を生まない可能性があります。

上記①~③のリスクに備えて、当社では、保険契約の引受けによって生じる負債に見合った運用資産を適切に管理し、損益の安定を図る目的で、資産と負債のバランスを考慮してリスクコントロールを行う、ALM及び財務健全性の維持を軸にしたERMの高度化に向けた取り組みを継続しております。また、定期的にストレステストを実施し、ストレス事象発生時の対応力を検証するとともに、特に資産運用の深化・進化にあたっては、審査やモニタリングの体制を強化しております。しかし、そうした対応が奏功しない場合や国内外の景気変動、各国の金融・財政政策の変更等により市場環境が大きく変動した場合には、当社の業績及び財政状態に影響を及ぼす可能性があります。

(4)市場流動性・資金繰りに関するリスク

-

① 市場流動性リスク

金融市場の混乱等により、市場において正常に金融商品の取引・資金決済ができなくなった場合や通常よりも著しく不利な価格での取引を余儀なくされることになった場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、国内外の金融市場及び経済状況の悪化等により、市場の流動性が減退した場合には、当社の保有する資産の売却可能性や価値が減少する可能性があります。

-

② 資金繰りリスク

大量の保険契約の解約に伴う解約返戻金支出の増加や巨大災害に伴う保険金支出の増加等により資金繰りが逼迫し、資金の確保のため通常の評価額よりも低い価格での資産売却を余儀なくされた場合や保険金等の支払いが滞った場合には、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

Ⅲ 事業固有

(1)法制度及び各種規制に関するリスク

-

① 郵政民営化法に基づく法規制等に関するリスク

当社は、郵政民営化法及び関係政省令の下、金融庁及び総務省の監督下にあります。また、郵政民営化法により、内閣に設置された郵政民営化推進本部が運営する郵政民営化委員会から意見を述べられる場合があるとともに、他の日本の生命保険会社にはない業務制限規制が課されております(以下「上乗せ規制」といいます。詳細は第19期有価証券報告書「第1 企業の概況 3 事業の内容(参考)郵政民営化法による特例措置」に記載のとおりであります。)。これらの規制により、将来的に当社の競争力や収益機会がさらに制限された場合には、当社グループの事業に影響を及ぼす可能性があります。

このほか、日本は、WTO(World Trade Organization:世界貿易機関)の加盟国として「政府調達に関する協定を改正する議定書」を定めておりますが、この中で、公社を承継した機関はこの議定書に定められたルールが適用されるため、当社が物品等を調達する場合には、WTOによる政府調達のルールを遵守する必要があります。当社の作為又は不作為により、これらのルールを遵守できなかった場合には、調達行為が成立しないあるいは調達行為に遅れが生じる可能性があり、当初想定していた計画が実施できないなど、当社グループの社会的信用、業績及び財政状態に影響を及ぼす可能性があります。 -

② 保険業法、その他関連業規制に関するリスク

当社は日本の生命保険会社であり、保険業法及び関連業規制の下、他の日本の生命保険会社と同様に、金融庁による監督下にあります。保険業法は、内閣総理大臣(金融庁長官に権限委任)に対して、免許取消しや業務停止、報告徴求、会計記録等に関する厳格な立入り検査の実施等、保険業に係る広範な監督権限を与えております。また、保険業法に基づき、金融庁長官は、新商品の創設若しくは既存商品の改定に係る認可申請・届出が行われた場合に審査を行うこととされております。

生命保険業免許は、当社の主要な事業活動の前提であり、当該免許に期限はなく、当連結会計年度末現在、免許取消事由等に該当する事象は発生していないと認識しておりますが、当該事象が発生した場合には、当社の事業活動に影響を及ぼす可能性があります。

また、保険業法その他の法令等のうち、特に重要なものに違反した場合等には、業務の全部若しくは一部の停止又は免許の取消しなどの行政処分を受ける可能性があります。このほか、金融庁による保険業法上の認可が得られない、又は当社が想定するタイミングで認可がなされない等の事由により、新商品を予定どおりの内容及びタイミングで販売できない場合、当該認可を得て新商品を販売した場合であっても外部要因等により想定した収益が確保できない場合には、当社グループの業績及び財政状態に影響を及ぼす可能性があります。

当社は、金融庁が日本の生命保険会社の健全性を判断する指標として定める、ソルベンシー・マージン比率と実質純資産額に基づく監督下にあります。2025年3月末現在の連結ソルベンシー・マージン比率は903.2%となりました。これは法令上の規制比率に比べ相当程度高い水準ですが、200%を下回った場合には、内閣総理大臣による早期是正措置が発動される可能性があり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

加えて、IAIS(International Association of Insurance Supervisors:保険監督者国際機構)は、2019年11月にコムフレーム(国際的に活動する保険会社グループ(以下「IAIGs」といいます。)に対する共通の監督枠組み)を採択し、その一部であるIAIGsに対する保険資本基準(ICS)について、2025年から正式に規制資本要件として適用を開始しております。金融庁も、国内における現行のソルベンシー・マージン規制を改正し、2026年3月期にICSに準じた基準による新たな規制を導入する検討を進めており、2024年10月31日及び2025年1月31日に規制改正案を公表しております。この新たな規制は経済価値に基づくものであり、現行の規制とは大きく異なります。本改正によって生じる変更やそれに伴う制約が、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

③ 保険募集プロセスにおける品質確保に関するリスク

当社グループは、募集品質問題の発生を受け、お客さまからの信頼の早期回復、並びに保険募集プロセスにおける法令遵守及びお客さま本位の意識の徹底による募集品質の確保・向上を図ることを最優先かつ着実に取り組んでまいりました。

しかし、一時払終身保険の販売に加え、高齢者向け募集の再開等により、高齢者を含むお客さまと接する機会が増加する中で、お客さまのご意向に沿わず不利益となる事例や法令違反・社内ルール違反となる事例、違反には至らなくともお客さまに適合する契約ではない事例やお客さまの契約に対するご理解が十分とはいえない事例、保険契約に対する苦情・無効申請が行われる事例が発生する場合には、当社グループの社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

このように、今後、当社グループにおいて遵守すべき法令等の義務に反する行為が発生する場合、当該違反行為の規模や程度又は当社の取り組み状況によっては、監督当局から再度業務停止命令等の行政処分を受けるなど、当社グループの経営や事業の存続に影響を及ぼす可能性があります。

なお、日本郵政グループにおける非公開金融情報の不適切な利用のほか、一時払終身保険の販売に係る保険業法上の認可前の勧誘という事案の真因に対する理解を一段と深め、再発防止策の実効性を確保するとともに、保険募集プロセスにおける品質の確保・向上を図り、法令遵守及びお客さま本位の活動の徹底・実践を確保してまいります。

(2)日本郵便株式会社との関係に関するリスク

-

① ユニバーサルサービスの提供に関するリスク

日本郵便株式会社は、郵政民営化法上のユニバーサルサービスに係る規定を遵守するため、当社と生命保険募集・契約維持管理業務委託契約及び保険窓口業務契約を締結して当社の保険代理業務を受託し、全国の各郵便局において、当社の商品及びサービスを提供しております(詳細は第19期有価証券報告書「5 重要な契約等」に記載のとおりであります。)。

特に、保険窓口業務契約は、期間の定めのない契約であり、本契約に定める特段の事情がない限り、当社から一方的に解除することはできないこととされております。また当社の定款上、当社は日本郵便株式会社との間で、保険窓口業務契約を締結する旨の規定が存在し、当該契約を終了させる場合には当社の定款変更が必要となります。したがって、当社が日本郵便株式会社との間の保険窓口業務契約を終了させるには、これらの手続等を充足する必要があります。

それにより、日本郵便株式会社がユニバーサルサービスを提供する上での関連保険会社としての地位を維持する契約上の義務を負うため、当社の柔軟な事業展開が困難となる可能性があります。

さらに、今後のユニバーサルサービスの確保に関する政府の施策、法令や規制等の改正等の内容によっては、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、2018年12月に独立行政法人郵便貯金・簡易生命保険管理機構法の一部を改正する法律が施行され、従来は日本郵便株式会社と関連銀行・関連保険会社との間の契約に基づく委託手数料により賄われていた郵便局ネットワーク維持に要する費用のうち、ユニバーサルサービス確保のために不可欠な費用(日本郵便株式会社が負担すべき額を除く)は、同法に基づき、2020年3月期から、当社及び株式会社ゆうちょ銀行からの拠出金を原資として、独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構(以下「郵政管理・支援機構」といいます。)から日本郵便株式会社に交付される交付金で賄われております。

拠出金・交付金の額の算出の基礎となる、当該不可欠な費用は、直近の郵便局ネットワークの維持の状況を基礎とした以下の費用の合計額として算定されます。- ア 郵便局ネットワークを最小限度の規模の郵便局により構成するものとした場合における人件費、賃借料・工事費その他の郵便局の維持に要する費用、現金の輸送及び管理に要する費用、固定資産税・事業所税

- イ 簡易郵便局で郵政事業に係る基本的な役務が利用できるようにすることを確保するための最小限度の委託に要する費用

当社が郵政管理・支援機構に支払う拠出金(2025年3月期に当社が支払った拠出額は563億円)は、当該不可欠な費用及び拠出金・交付金の算定等に係る郵政管理・支援機構の事務費用の合計額を、郵便窓口業務、銀行窓口業務、保険窓口業務において見込まれる郵便局ネットワークの利用の度合に応じて按分し、保険窓口業務に按分された費用です。

このように、当社の拠出金額は関係法令に基づき郵政管理・支援機構が算定するため、当社の意向が反映されるものではありません。

当社は、日本郵便株式会社がユニバーサルサービスを提供する上での関連保険会社として、当該拠出金を拠出する必要があり、これは当社特有の固定的事業費となります。郵政管理・支援機構により算定された当該不可欠な費用の額が、当社の想定よりも多額である場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

なお、当社は、日本郵便株式会社への生命保険募集・契約維持管理業務委託契約及び保険窓口業務契約に基づき委託元として代理店管理の責任を負っております。こうした中で、日本郵政グループにおける非公開金融情報の不適切な利用のほか、一時払終身保険の販売に係る保険業法上の認可前の勧誘という事案が確認されました。今後、当社は、これら事案の真因に対する理解を一段と深め、再発防止策の実効性を確保するとともに、代理店管理者として委託業務全般における代理店管理態勢の実効性も確保してまいります。しかしながら、当社の代理店管理態勢が有効に機能しない場合や欠陥が発生した場合等には、予期せぬ損失を被る可能性や行政処分等を受ける可能性があり、当社グループの社会的信用、事業、業績及び財政状態に影響を及ぼす可能性があります。 -

② 日本郵便株式会社への委託手数料等に関するリスク

当社は、日本郵便株式会社と締結している生命保険募集・契約維持管理業務委託契約、保険窓口業務契約等及び代理店手数料規程等に基づき、日本郵便株式会社に対して委託手数料を支払っております。委託手数料には、日本郵便株式会社が当社に提供する業務に必要な経費単価に郵便局数等を乗じて算定するものや保有契約の維持管理に必要なものなど、営業活動量に左右されず発生する固定的事業費となるものが含まれており、直ちに削減することができない可能性があるほか、当社からの委託業務に応じて費用が増加する可能性があります。

当社は、上記に加え、各年度における当社グループの事業戦略と整合させた手数料の仕組みの導入を検討する場合があります。当該手数料の仕組みを含めた委託手数料体系の設定を適切に行わなかった場合には、当社グループへの信用が毀損する可能性や新契約の実績又は保有契約の維持、業績及び財政状態に影響を及ぼす可能性があります(詳細は第19期有価証券報告書「5 重要な契約等(参考)日本郵便株式会社に支払う委託手数料」に記載のとおりであります。)。 -

③ 郵便局ネットワークに関するリスク

当社の商品及びサービスの提供の多くは、郵便局ネットワークを通じて行われておりますが、近年はコミュニケーション手段の多様化により、生活に必要な様々なサービスがインターネット等によって簡便に利用できるようになっており、非対面サービスへのニーズが高まっております。これに伴う、郵便局数及び郵便局の利用者数又は利用頻度の減少により、郵便局ネットワークの販売力や魅力が損なわれる場合には、当社の新契約の実績や保有契約の維持に影響を及ぼす可能性があります。当社は、郵便局ネットワークを補完又は一部代替する商品・サービスの提供手段を今後も検討・導入してまいりますが、これらの対応が奏功しない場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

また、郵便局における当社の商品及びサービスの提供は、業務委託先である日本郵便株式会社の社員により行われているため、日本郵便株式会社による優秀な人材の確保や当社による日本郵便株式会社の社員の保険業務に関する教育等が十分でない場合等においては、当社の商品及びサービスの提供が期待どおりに行われない可能性があります。

(3)日本郵政株式会社との関係に関するリスク

-

① 日本郵政株式会社が議決権を保有することによる影響力及び他の一般株主との利益相反に関するリスク

日本郵政株式会社が有する当社議決権の所有割合は、当連結会計年度末現在、49.8%となっておりますが、日本郵政株式会社は、依然として、当社の役員の選解任、他社との合併等の組織再編、減資、定款の変更等の当社の株主総会決議の結果に影響を及ぼす可能性があります。さらに、日本国政府は、2025年3月末現在において、日本郵政株式会社の議決権の38.8%程度を保有しております。

日本郵政株式会社は、日本郵政グループの利益やユニバーサルサービスの提供等の観点から、当社及び当社の一般株主の利益と異なる議決権の行使等を行う可能性があります。また、下記「b.日本郵政グループとの取引」に記載の当社との業務委託関係その他の取引・契約関係等にあるほか、子会社等を通じて当社と競合し又は競合する可能性のある事業(当社以外の生命保険会社の商品の受託販売等)を行うなど、当社の一般株主と異なる利害関係を有しております。例えば、2018年12月に、日本郵政株式会社は、アフラック・インコーポレーテッド及びアフラック生命保険株式会社との間で、「資本関係に基づく戦略提携」に関する基本合意書を締結いたしました。この合意に基づき、日本郵政株式会社は、アフラック・インコーポレーテッドの普通株式の発行済株式総数の7%(2018年12月時点)を取得したほか、がん保険に関する取り組みの再確認、新たな協業の取り組みの検討を行うこととし、2021年6月には、日本郵政株式会社、日本郵便株式会社及び当社は、アフラック・インコーポレーテッド及びアフラック生命保険株式会社と「資本関係に基づく戦略提携」をさらに発展させることに合意いたしました。2024年3月には、日本郵政株式会社がアフラック・インコーポレーテッドに持分法適用を行うこととし、2024年度からアフラック・インコーポレーテッドの利益の一部が日本郵政株式会社の連結業績に反映されております。また、日本郵政株式会社は、日本郵便株式会社及び楽天グループ株式会社との間で、物流、モバイル、DXなど様々な領域での連携を強化することを目的とした業務提携合意書を2021年3月に締結し、さらに2021年4月に、日本郵政株式会社、日本郵便株式会社、株式会社ゆうちょ銀行及び当社は、楽天グループ株式会社と業務提携合意書を改めて締結いたしました。これらの合意において、日本郵政株式会社は、保険分野での協業に関する協議・検討を行うこととしておりますが、協業の内容が当社グループの業績等に影響を及ぼすなど、当社及び当社の一般株主の利益と相反する可能性があります。

なお、当社と日本郵政グループとの人的関係及び取引関係は、以下のとおりです。 -

- a. 日本郵政グループとの人的関係

当社では、日本郵政グループの役員を兼任する役員が在職しており、そのうち、第19期有価証券報告書提出日現在において、主な日本郵政グループの役員を兼任する役員は、下表のとおりであります。また、当社の経営会議には、経営会議の構成員である当社の常務以上の執行役及び業務を統轄する執行役を兼任している者を除き、原則、日本郵政株式会社の役員は出席しておりませんが、議題又は報告事項に応じて、出席が必要と当社が考える日本郵政株式会社の代表執行役に出席を要請することとしております。

氏名 当社に

おける役職主な日本郵政グループ

における役職兼任の理由 谷垣 邦夫 取締役兼代表執行役社長 日本郵政株式会社

取締役(非常勤)グループの経営管理の実効性及び経営の効率性を高めるため 大西 徹 取締役兼代表執行役副社長 日本郵政株式会社

常務執行役(非常勤)国が資本金の3分の1以上を出資している法人である日本郵政株式会社として国会において当社に関する専門的な質問への答弁に対応するため 増田 寬也

(注)取締役

(非常勤)日本郵政株式会社

取締役兼代表執行役社長グループガバナンス強化のため スクロールできます

(注)同氏は、日本郵政株式会社の子会社である、日本郵便株式会社及び株式会社ゆうちょ銀行の取締役(非常勤)も兼任しております。

なお、2025年6月18日開催予定の定時株主総会の議案(決議事項)として「取締役11名選任の件」を提案しており、当該議案が承認可決されますと、主な日本郵政グループの役員を兼任する役員は、下表のとおりとなる予定です。

氏名 当社に

おける役職主な日本郵政グループ

における役職兼任の理由 谷垣 邦夫 取締役兼代表執行役社長 日本郵政株式会社

取締役(非常勤)グループの経営管理の実効性及び経営の効率性を高めるため 大西 徹 取締役兼代表執行役副社長 日本郵政株式会社

常務執行役(非常勤)国が資本金の3分の1以上を出資している法人である日本郵政株式会社として国会において当社に関する専門的な質問への答弁に対応するため 根岸 一行

(注)取締役

(非常勤)日本郵政株式会社

常務執行役グループガバナンス強化のため スクロールできます

(注)同氏は、当社の親会社である日本郵政株式会社の取締役兼代表執行役社長、日本郵政株式会社の子会社である、日本郵便株式会社及び株式会社ゆうちょ銀行の取締役(非常勤)に就任予定であります。

当社の役員の状況については第19期有価証券報告書「第4 提出会社の状況 4 コーポレート・ガバナンスの状況等(2)役員の状況」に記載のとおりであります。

また、当社は、日本郵政株式会社並びにその子会社である日本郵便株式会社及び株式会社ゆうちょ銀行との間で、出向者を受け入れて人事交流を行っておりますが、このうち、当社において事業運営に重要な影響を及ぼす役職に就いている者はおりません。 - b. 日本郵政グループとの取引

当社は日本郵政グループに属する他社との取引を行っており、当連結会計年度における主な取引は以下のとおりであります。

取引内容 取引先 金額

(百万円)取引条件の決定方法等 ブランド価値使用料の支払 日本郵政株式会社 1,951 下記「② 日本郵政株式会社に対するブランド価値使用料に関するリスク」に記載のとおり。 システム利用料の支払 日本郵政株式会社 2,062 システムの提供に係る必要経費に、他企業の利益率を考慮して設定した一定の利益率を乗じた金額を当社、日本郵便株式会社及び株式会社ゆうちょ銀行がシステムの利用状況等に応じて負担。 代理店業務に係る委託手数料の支払 日本郵便株式会社 111,436 各契約の保険金額及び保険料額に、保険種類ごとに設定した手数料率を乗じて算定した募集手数料、保険料の収納や保険金の支払事務など、委託業務ごとに設定した業務単価に、保有契約件数等を乗じて算定した維持・集金手数料等を支払。 郵便料金等 日本郵便株式会社 5,259 郵便料金は、約款に基づき、一般の顧客と同料金で利用。 日本郵便株式会社所有の建物の賃借 日本郵便株式会社 7,247 賃料(共益費含む)は、積算法に準ずる方法により設定することで、妥当性を担保。 窓口端末機使用料の支払 株式会社ゆうちょ銀行 1,280 端末業務の取扱件数に応じて、当社と株式会社ゆうちょ銀行の分担割合を定めており、窓口端末機の保守費用のうち、当社の分担割合に応じた額を支払。 スクロールできます

(注)上記のほか、「Ⅲ 事業固有 (2) 日本郵便株式会社との関係に関するリスク ① ユニバーサルサービスの提供に関するリスク」に記載のとおり、郵便局ネットワーク維持に係る郵政管理・支援機構への拠出金の支払いが、2025年3月期において563億円あります。

なお、日本郵政グループに属する他社との取引条件の適切性を確保するため、新たに重要な取引を実施する場合や既存の重要な取引条件を変更する場合には、社外取締役を含む取締役会で決議する態勢を整備しております。

- a. 日本郵政グループとの人的関係

-

② 日本郵政株式会社に対するブランド価値使用料に関するリスク

当社は第19期有価証券報告書「5 重要な契約等」に記載のとおり、日本郵政グループ内各社との間で「日本郵政グループ協定」等を締結しており、グループ運営を適切・円滑に行うために必要な事項や法令等に基づき日本郵政株式会社による管理等が必要な事項については、日本郵政株式会社との事前協議又は日本郵政株式会社への報告の対象とされております。また、当社は日本郵政株式会社から「かんぽ生命」等の商標の使用を許諾されるとともに、日本郵政株式会社に対し、日本郵政グループが持つブランド力を当社の事業活動に活用できることによる利益の対価として、ブランド価値使用料を支払っております。

なお、当社が日本郵政グループに属することにより利益を享受するブランド価値は当社の業績に反映されるとの考え方に基づき、当該利益が反映された業績指標である前年度末時点の保有保険契約高に対して、一定の料率(0.0036%)を掛けて算出しており、この料率は、重大な経済情勢の変化等、特段の事情が生じない限り変更しないこととしております。また、ブランド価値使用料は、当社が日本郵政グループに属している限り、継続して支払うこととなり、当社が日本郵便株式会社法に定める関連保険会社としての業務を行っている間は、日本郵政株式会社の当社株式の保有割合にかかわらず、当該使用料の支払義務が継続いたします。

これら協定等の終了又は見直し等により現在の条件での商標の使用ができなくなった場合や重大な経済情勢の変化等の特段の事情に起因してブランド価値使用料の算定方法が変更された場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 ③ 日本郵政株式会社による当社株式の追加処分に関するリスク

日本郵政株式会社が有する当社議決権の所有割合は、当連結会計年度末現在、49.8%となっておりますが、郵政民営化法上、日本郵政株式会社が保有する当社株式は、その全部を処分することを目指し、当社の経営状況及びユニバーサルサービスの提供への影響等を勘案しつつ、できる限り早期に処分するものとされており、日本郵政株式会社は、当社株式について、保有割合が50%以下となった以降も株式処分について検討を進める旨を公表しております。

当社は、郵政民営化法に基づき、同業他社にはない上乗せ規制に服しておりますが、かかる規制は、(ⅰ)日本郵政株式会社が当社株式の全部を処分した場合や(ⅱ)日本郵政株式会社が当社株式の2分の1以上を処分し、かつ、内閣総理大臣及び総務大臣が、他の金融機関等との間の適切な競争関係及び利用者への役務の適切な提供を阻害するおそれがないと認め、当該規制を適用しない旨を決定した場合に適用されなくなります。日本郵政株式会社は総務大臣に対し、当社株式の2分の1以上を処分した旨の届出を行っておりますが、上記(ⅱ)の決定には当局の裁量が存在するため、上乗せ規制がいつどのように撤廃されるかは、不透明な状況にあります。なお、上乗せ規制のうち、新商品の開発及び新たな資産運用手段を実施するにあたっての認可等、郵政民営化法第138条に定める業務の制限については、日本郵政株式会社が当社株式の2分の1以上を処分した旨を総務大臣に届け出た日以後は適用されず、既に届出制へ移行しております。今後の日本郵政株式会社による当社株式の売却の時期、売却の規模等は未確定ですが、将来、当社株式の追加的な売却が行われ、又はかかる売却により市場で流通する当社株式の数が増え需給が悪化するとの認識が市場で広まった場合には、当社株式の流動性及び株価形成等に影響を及ぼす可能性があります。逆に、当社株式の処分に係る郵政民営化法の定めの変更、株式市場の動向等により日本郵政株式会社による当社株式のさらなる売却が予定どおりに進まない場合には、上乗せ規制の撤廃が行われず、日本郵政株式会社及び当社が期待する経営の自由度の拡大等が実現しない可能性もあります。

加えて、日本郵政株式会社による当社株式の売却に伴い、当社が日本郵便株式会社との間で締結している生命保険募集・契約維持管理業務委託契約、保険窓口業務契約、その他の契約の条件が当社に不利な内容に変更された場合や当該契約が終了した場合には、当社が郵便局ネットワークを利用できなくなるなど、当社の事業を従前どおり維持するために莫大なコストと時間等が必要となり、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。また、当社が日本郵政グループとの間で締結している日本郵政グループ協定及び日本郵政グループ商標管理協定、並びに当社が日本郵政株式会社との間で締結している日本郵政グループ運営に関する契約及びグループ商標管理契約について、当社が関連保険会社に該当しないこととなり協定や契約そのものを適用しないこととなった場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

さらに、当社は、日本国政府その他の公的機関から何らの保証その他の信用補完を受けておりませんが、日本郵政株式会社が当社の親会社ではなくなることに伴い、当社の経済的信用力が低下したという誤認や錯誤が社会に広く伝播した場合等には、社員採用活動への悪影響や、顧客その他の取引先による取引停止、取引量の減少、保険契約の解約、当社にとって不利な取引条件の変更等を誘発する可能性があります。

Ⅳ オペレーション

(1)オペレーショナルリスク

-

当社グループが業務を遂行していく過程には、オペレーショナルリスク(コンプライアンス・リスクを含む)が存在し、内部及び外部の不正行為、労務管理及び職場環境面での問題発生、顧客本位の業務運営への対応が不十分であることによる信用失墜、システム障害等に伴う事業中断、不適切な事務処理、保険金等の支払いに係る不備や事務態勢の逼迫、商標出願等の事務不備等が生じる可能性があります。特に、当社の商品及びサービスの提供の多くは郵便局ネットワークを通じて行われており、そこでは当社の事業のみならず、銀行・物流のサービスも並行して提供されるため、これらのオペレーショナルリスクが顕在化する可能性が相対的に高く、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。

-

① システムリスク

当社グループは、当社グループが保有するシステムだけでなく、日本郵政株式会社、日本郵便株式会社及び株式会社ゆうちょ銀行が所有するシステム等も利用して、生命保険の募集及び管理業務を行い、また、全国の郵便局や当社の各種拠点等と通信を行っており、情報システムは、当社の事業にとって極めて重要な機能を担っております。

かかる情報システムには、地震、噴火、津波、台風、洪水、大雪、火災等の自然災害やテロリズム等の外的要因に加えて、人的過失、事故、停電、システムの新規開発・更新における瑕疵、通信事業者等の第三者の役務提供の瑕疵等により重大な障害や故障等が発生する可能性があります。こうしたシステム障害・故障等が生じた場合には、業務の停止・混乱及びそれに伴う損害賠償、行政処分、社会的信用の毀損、これらに対する対応や対策のためのコスト等が発生することにより、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

② サイバー攻撃に関するリスク

当社においては、DX推進及びAIの利活用により、お客さまへのサービス提供が一段と増加している一方、システムに対するサイバー攻撃手法は日々高度化・巧妙化・組織化しており、サイバーリスクは年々深刻化しております。加えて、かかるリスクは、社会情勢の変化に伴う地政学的リスクや委託先等の第三者のシステムを経由したサプライチェーンによるリスク等により、今後さらに増大する可能性があります。

このようなリスクを踏まえ、当社は、防御・検知の仕組みを組み合わせた多層防御の考え方に基づいた未然防止態勢及びサイバー攻撃発生時にセキュリティ専門組織であるかんぽCSIRT(シーサート:Computer Security Incident Response Team)により、被害拡大防止に向けた適切な対応等を実施する態勢を整備しております。加えて、経済安全保障を考慮したデータガバナンスの強化、法令等に準拠した適正な業務運営態勢の確保、情報資産管理の強化及びサプライチェーンリスク対策の強化により、情報セキュリティ管理態勢をさらに強化するとともに、これらの土台となる全社的な情報リテラシーの向上及び情報管理ルールの徹底を図っております。加えて、サイバー攻撃に起因する危機が発生した場合に備え、通常の業務遂行態勢が困難となった場合の危機管理対応、お客さまを始めとする対外対応、代替手段による業務継続対応を予め整備した上で訓練等を通じて、その実効性の確保に取り組んでおります。

このように、当社は、恒常的にサイバーセキュリティ対策の高度化に取り組んでおりますが、かかる対策にもかかわらず、未知の脅威等により、当社の情報システムが機能しなくなり、業務に多大な影響が生じることとなった場合には、影響範囲の調査・分析、復旧及び再発防止に時間と費用が生じることにより、当社グループの事業、社会的信用、業績及び財政状態に影響を及ぼす可能性があります。 -

③ コンプライアンスに関するリスク

当社グループは、保険業法及び郵政民営化法に基づき、金融庁及び総務省の監督下にあります。加えて、保険法、消費者契約法、個人情報の保護に関する法律、犯罪による収益の移転防止に関する法律等、生命保険契約を取り扱う事業者として、各種関係法令の遵守の義務を負っております。

当社グループは、募集品質問題等の反省を踏まえ、法令等の遵守のみならず、利用者視点を欠く行為など社会的な期待に反する行為により、お客さまをはじめとするステークホルダーの信頼を失い、その結果、企業価値を毀損するリスクを「コンプライアンス・リスク」として定義し、リスク管理部門とコンプライアンス部門の連携を強化することにより、リスク管理態勢の強化を図ることとしております。これにより、高いリスク感度をもってリスク情報を検知するとともに、社員一人ひとりに社会の期待に応える行動を定着させることで、保険募集プロセス及びその他業務全般におけるコンプライアンス・リスクの顕在化を抑制してまいります。

さらに、お客さま本位の理念に基づく行動規範等を策定し、郵便局等の営業現場まで浸透させるための研修を実施するなど、全社を挙げて、より一層のコンプライアンスの強化に取り組んでおりますが、これらの指導・教育が十分な効果を発揮しないこと等により、不適正な募集活動などの法令等の違反が発生した場合には、当社グループの社会的信用、事業及び業績に影響を及ぼす可能性があります。

このほか、当社グループにおいては、従来から「コンプライアンス・プログラム」を策定し、役員・社員への定期的なコンプライアンス研修、情報管理の徹底、犯罪防止やマネー・ローンダリング、テロ資金供与及び拡散金融対策の強化等を通じ、法令遵守の徹底を図っておりますが、役員・社員による作為若しくは不作為による法令等の違反が発生した場合や法令等の違反を防止するための対策が効果を発揮しなかった場合には、当社グループの社会的信用及び事業に影響を及ぼす可能性があります。また、当社は膨大な保険契約や業務委託・物品購入等の契約を締結しておりますが、契約の相手方による詐欺的行為の被害を受けた場合、反社会的勢力との契約を締結した場合等には、当社グループの社会的信用及び事業に影響を及ぼす可能性があります。さらに、当社グループは、社員、代理店、業務委託先、保険契約者等による詐欺その他の不正による潜在的な損失リスクにさらされております。当社の社員及び代理店は、保険契約者との対話を通じて、保険契約者の個人情報を保有しており、違法な販売手法、詐欺、なりすまし、個人情報の紛失・漏えい又は不適切な利用等が発生してしまう可能性は否定できません。当社はこのような違法行為等を未然に防止し、又は発見するための対策を講じておりますが、当社の取り組みがこれらを排除できない場合には、当社グループの社会的信用及び事業に影響を及ぼす可能性があります。

このように、当社グループは、保険法、犯罪による収益の移転防止に関する法律等、各種の規制の適用を受けており、その改正、その執行に関する政府方針の変更等が行われることにより、新たな対応、費用が発生するなど、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。 -

④ 情報漏えいに関するリスク

当社グループは、事業を行う上で当社が直接に又は当社の代理店である日本郵便株式会社を通して、大量の情報を取得し保有しております。この情報には、保険契約者等の個人や法人のお客さまの情報のほか、業務上知り得た様々な内部情報が含まれます。その中でも、個人情報(「行政手続における特定の個人を識別するための番号の利用等に関する法律」に定める個人番号を含む。以下同じ。)については、個人情報の保護に関する法律をはじめとする関係法等に基づき、適切な取扱いが求められております。特に、近年、企業・団体が保有する個人情報の漏えい・紛失等が多発しており、より厳格な管理が要求されております。

当社グループでは、プライバシーポリシーを策定するとともに、情報管理に関する規程等を整備し、厳正な情報管理に努めております。また、働き方改革として、在宅勤務を推進することに併せて、情報管理に関する注意喚起等を徹底しております。

しかし、社員(退職者を含む)、代理店、業務委託先又はその他の者により、当社が保有する個人情報やその他重要な情報が外部に漏えい等し、損害賠償請求や行政調査、指導又は処分を受けることとなった場合には、かかる事案に対応するための時間及び費用が生じること、また、当社グループの社会的信用が失墜すること等により、当社グループの業績及び財政状態に影響を及ぼす可能性があります。 -

⑤ 訴訟等に関するリスク

当社グループは、事業の遂行に関して、訴訟その他の法的手続が提起又は開始されるリスクを有しております。また、保険契約者等から訴訟を提起される可能性や人事処遇、勤務管理、ハラスメントなどの人事労務上の問題、職場の安全衛生管理上の問題等に関連する訴訟等を当社グループの社員等から提起される可能性もあります。

当社に対する新たな訴訟が提起された場合、その解決には相当の時間及び費用を要する可能性があります。また、社会的関心・影響の大きな事象についての訴訟等が発生し、当社に対して損害賠償の支払いが命じられる等、不利益となる判断がなされた場合には、当社グループの社会的信用、事業、業績及び財政状態に影響を及ぼす可能性があります。 -

⑥ 風評・風説等に関するリスク

当社グループが行っている事業全般に対する風評・風説が、報道機関・市場関係者への情報伝播、インターネット上の掲示板やソーシャル・ネットワーキング・サービスへの書き込み等により拡散し、報道機関により否定的報道が行われる場合やAIの悪用活用により、フェイクニュースといった誤情報が発信され、風評リスクが顕在化した場合等には、当社グループが提供するサービスの公益性、事業規模、社会における認知度・注目度等を背景に、当該風評・風説、報道等が事実に基づくか否かにかかわらず、顧客や市場関係者等から否定的理解・認識をされる可能性や強い批判を受ける可能性があり、それにより、商品・サービス、事業のイメージ・社会的信用がさらに毀損し、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。

(2)リスク管理の有効性に関するリスク

-

当社グループは、リスク管理に関する規程を定め、リスク管理態勢を整備し、保険引受リスク、資産運用リスク、市場流動性リスク、資金繰りリスク及びオペレーショナルリスクの全般の管理を実施しております。

当社グループの保険引受リスク、資産運用リスク、市場流動性リスク及び資金繰りリスク等のリスク管理は、過去の経験・データに基づき構築されておりますが、必ずしも将来発生するリスクを正確に予測することができないため、新しい業務分野への進出や外部環境の変化等によりリスク管理が有効に機能しない可能性があります。また、当社グループがリスク管理の方針及び手続を策定する際、参考又は前提とした情報が正確性、完全性又は合理性を欠く可能性があります。

さらに、当社グループのオペレーショナルリスク等のリスク管理においては、膨大な取引や事象の適切な記録、審査、調査等に係る方針及び手続の有効性や効率性等が重要ですが、今後、かかる方針や手続が必ずしも有効に機能しない可能性があります。加えて、リスク管理の実施及びその遵守状況の監督は、当社の商品及びサービスを提供する日本郵便株式会社における郵便局ネットワーク全体に対しても行う必要があり、株式会社ゆうちょ銀行の商品及び日本郵便株式会社の郵便・物流サービスの提供を含め、郵便局ネットワークに対する実施・監督に困難又は落ち度が生じた場合には、当社によるリスク管理が機能しない、又は不十分となる可能性があります。

当社は、経営環境、リスクの状況などの変化に応じ、リスク管理態勢全般について随時見直しを行い、万全のリスク管理態勢を構築するよう努めておりますが、当社グループのリスク管理態勢が有効に機能しない場合や欠陥が発生した場合等には、予期せぬ損失を被る可能性や行政処分等を受ける可能性があり、当社グループの社会的信用、事業、業績及び財政状態に影響を及ぼす可能性があります。

Ⅴ その他

(1)大規模災害等の発生に伴うリスク

-

当社は、日本全国に営業網を有して生命保険業を営んでおります。このため、地震、噴火、津波、台風、洪水、大雪等の大規模災害、新型インフルエンザ等の感染症の大流行、テロリズム、国家間紛争等の人的災害、水道、電気、ガス、通信・金融サービス等に係る社会的インフラの重大な障害や混乱等が発生した場合には、以下のような事態が発生する可能性があります。

- ・当初の想定を超える保険金の支払い又は保険契約解約の発生

- ・保険営業機会の減少や保険ニーズの低下による収入保険料の減少

- ・大規模感染症の拡大に伴う外出自粛要請の発令等による経済活動の停滞と、金融市場におけるリスク回避志向の高まりによる保有株式等の価値の毀損

- ・役員・社員・関係者の被災・罹患あるいは災害拡大防止に伴う出勤者の減少による業務の停止又は停滞など正常な業務運営体制の確保の困難、事業継続・復旧のための費用の発生

- ・当社グループの本社、支店その他の設備や施設の損壊による業務の停止又は停滞と、事業継続・復旧のための費用の発生

- ・非常時における社会的要請等を踏まえた特別の取扱いやサービスの設定及びその適用事例が当初想定を超えて発生することによる損失の発生

当社では、保険金支払いに備えて保険業法上の基準に従って危険準備金を積み立てるほか、十分な資金流動性の確保に努めております。また、万が一の際に、保険会社として保険金支払いなどの重要な業務を確実に実施できる体制を確保するための業務継続計画を策定し、平時から定期的に危機管理役員連絡会の開催や防災訓練等を実施し、役員・社員の危機管理意識向上を図るとともに、災害への対応状況を確認しております。さらに、危機発生時には危機管理委員会を中心に適切かつ迅速な対応をとる体制としております。

しかし、そうした対応が奏功しないあるいは想定以上の災害が発生し、前述の事象が発生、拡大、長期化する場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性があります。