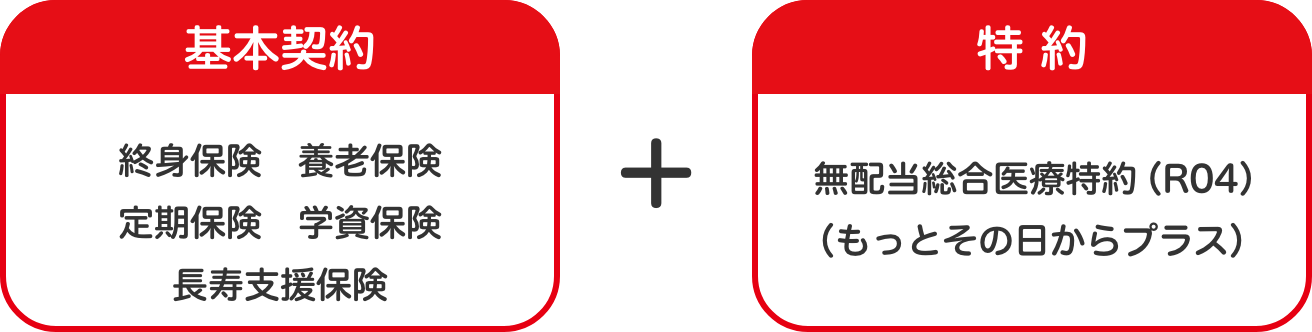

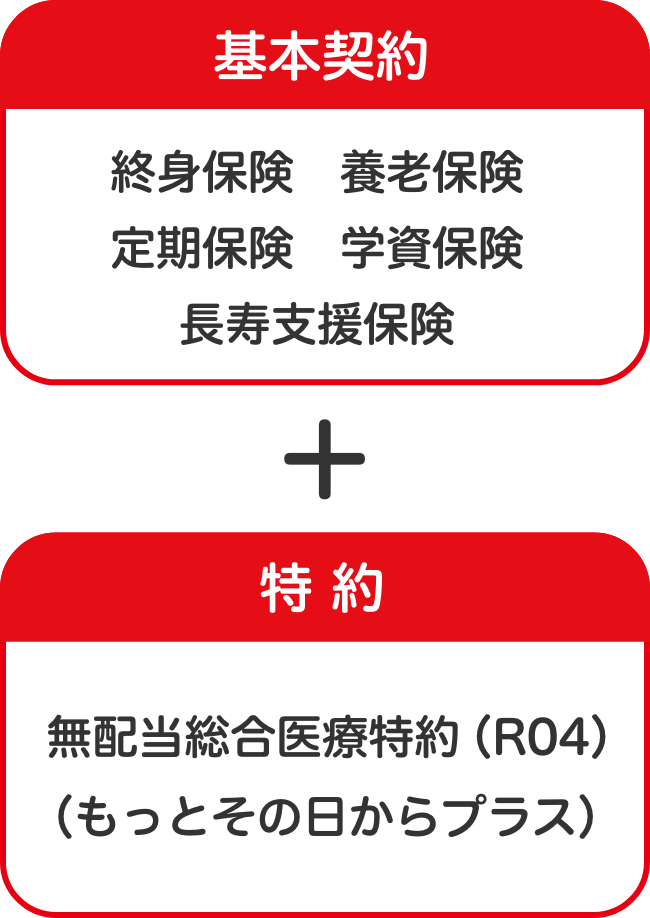

「もっとその日からプラス」は、基本契約(終身保険・養老保険・定期保険など)に付加していただく必要があります。

もっとその日からプラスの詳しい内容は、基本契約の商品別リーフレットに記載されていますのでご確認ください。

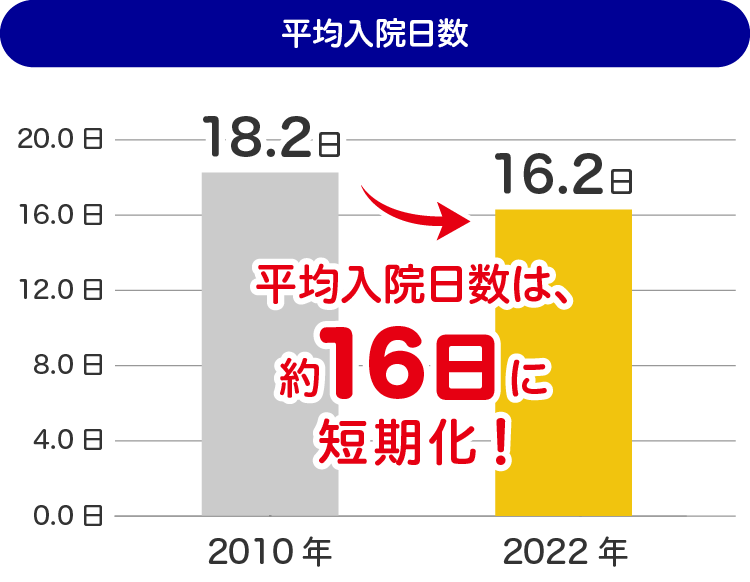

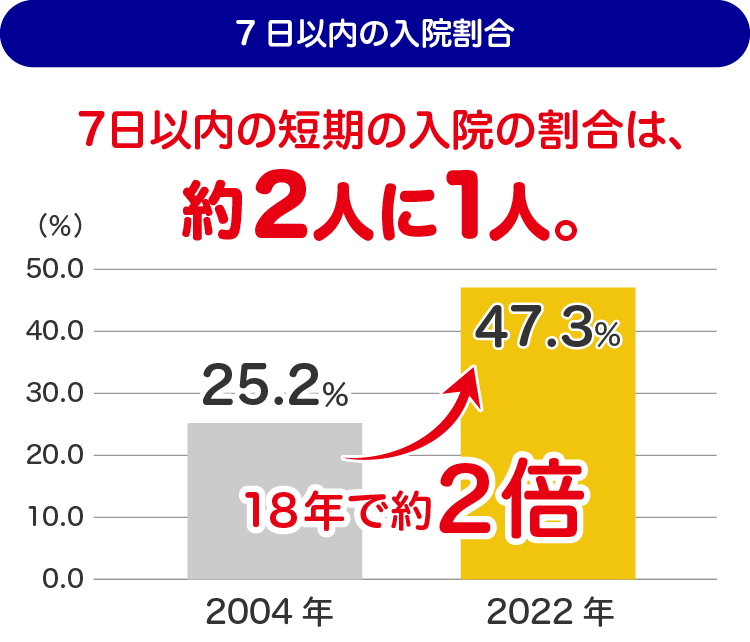

医療の進展によって入院日数は短期化。

厚生労働省 令和4年(2022年)医療施設(動態)調査・病院報告の概況

公益財団法人 生命保険文化センター「平成16年度・令和4年度 生活保障に関する調査」を基にかんぽ生命が作成

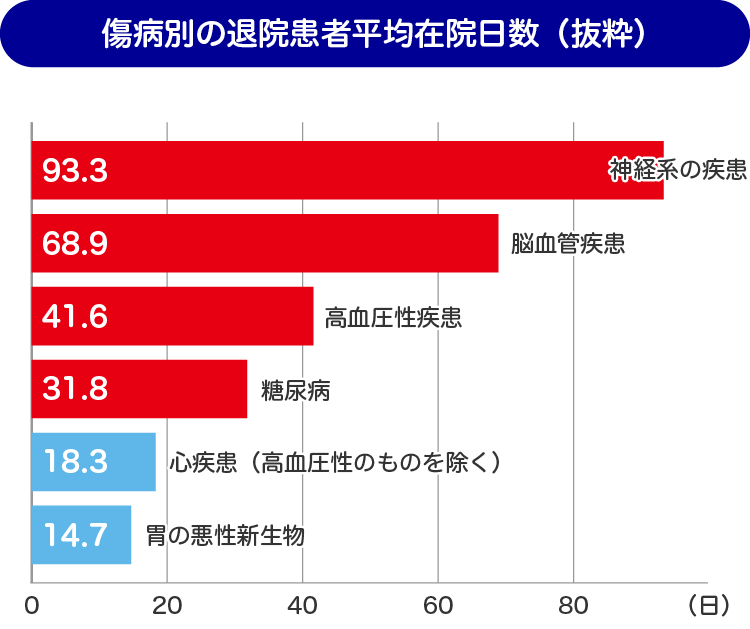

一方で病気によっては、

数カ月の長期の入院となることも。

厚生労働省「令和5年(2023) 患者調査の概況」を基にかんぽ生命が作成

公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」を基にかんぽ生命が作成

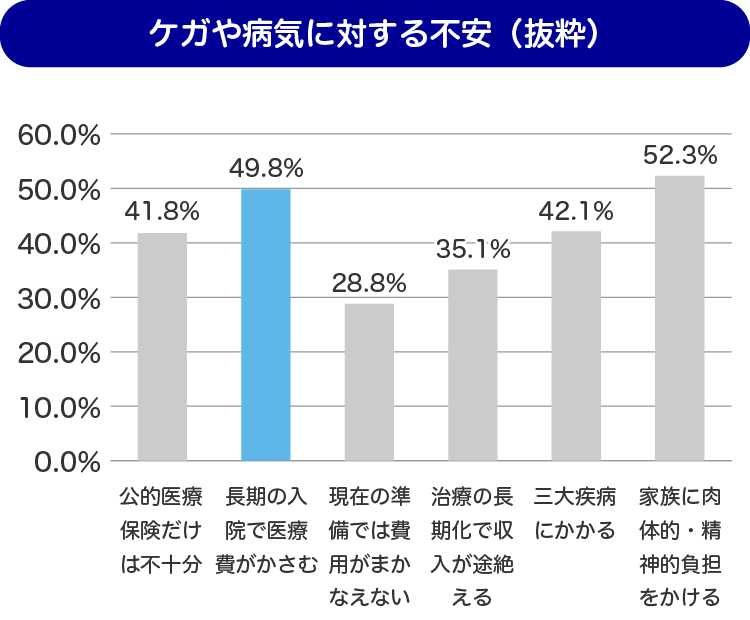

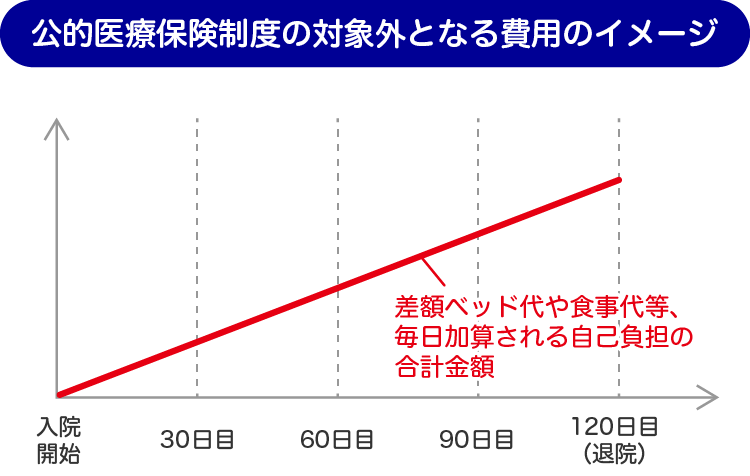

長期の入院で医療費がかさむことに、

不安をお持ちの方は多くいらっしゃいます。

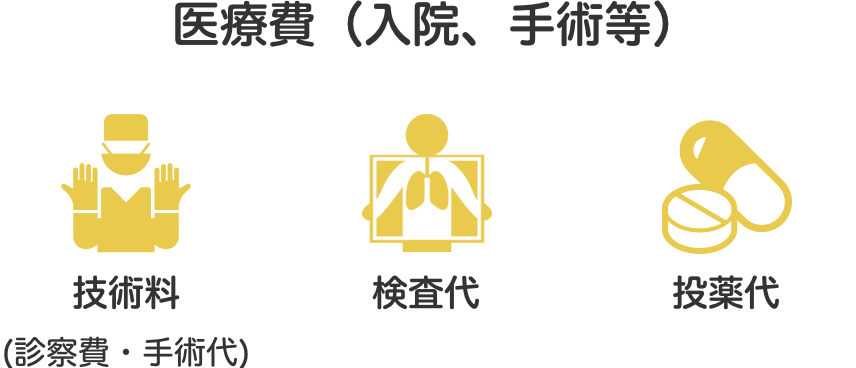

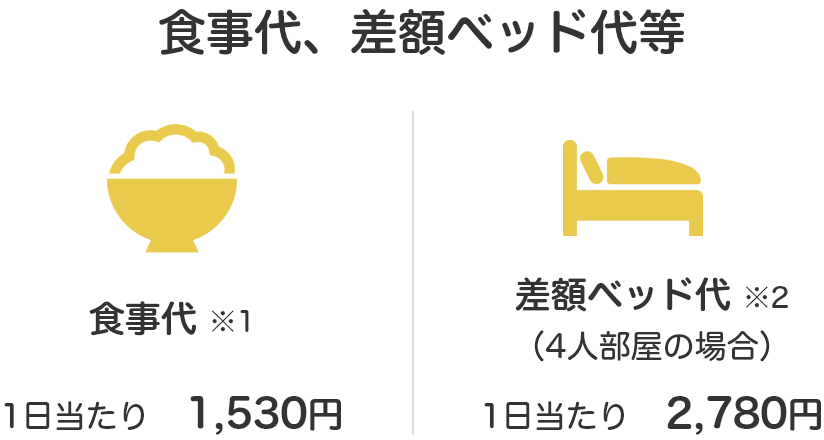

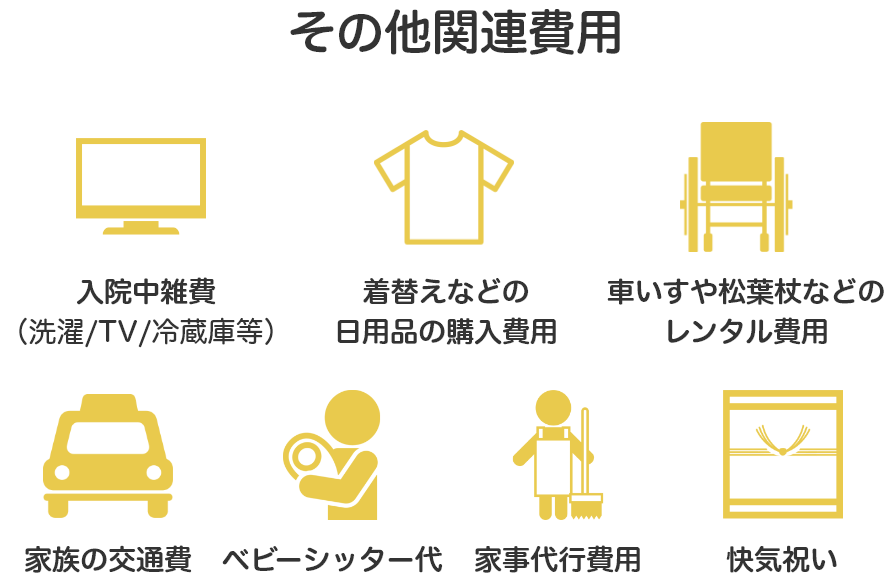

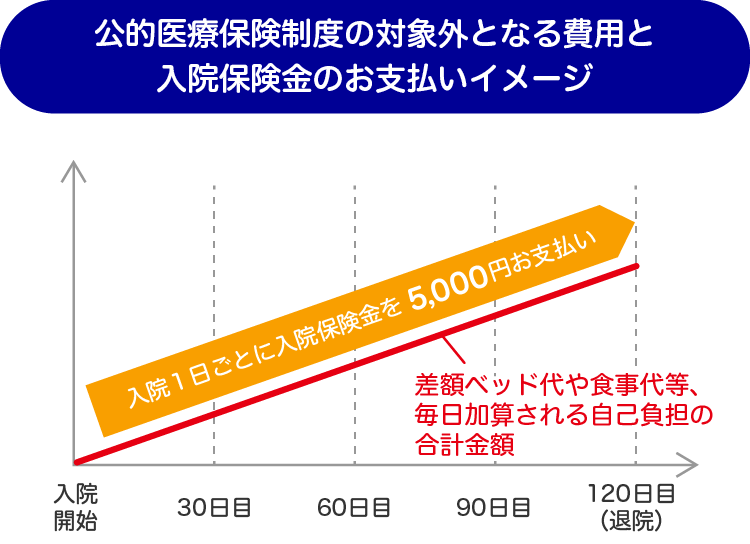

入院費用は、一般的に「医療費」「食事代」「差額ベッド代」「その他雑費」などがあります。

医療費は、国民健康保険等の公的医療保険制度の対象となりますが、その他の費用は対象外となり、全額自己負担です。

公的医療保険制度対象

国民健康保険等の公的医療保険制度の適用により、1割~3割が患者の負担です。

- 公的医療保険制度対象外の治療があります。

公的医療保険制度対象外

- 厚生労働大臣が定める標準負担額。一般所得の場合、1食当たり510円(2025年4月1日時点)

- 差額ベッド代とは

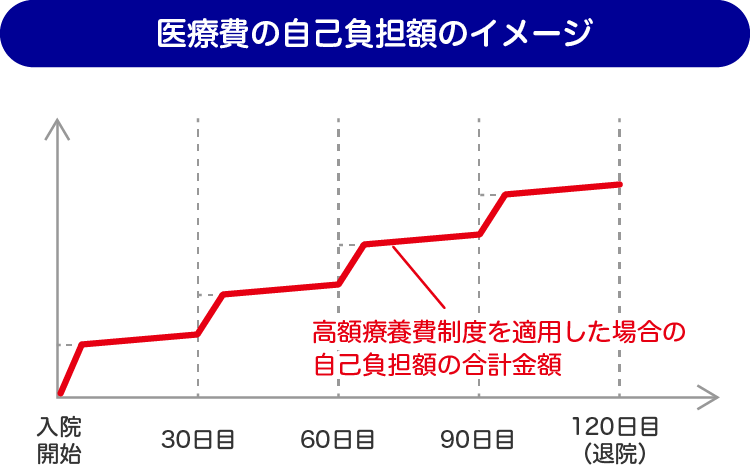

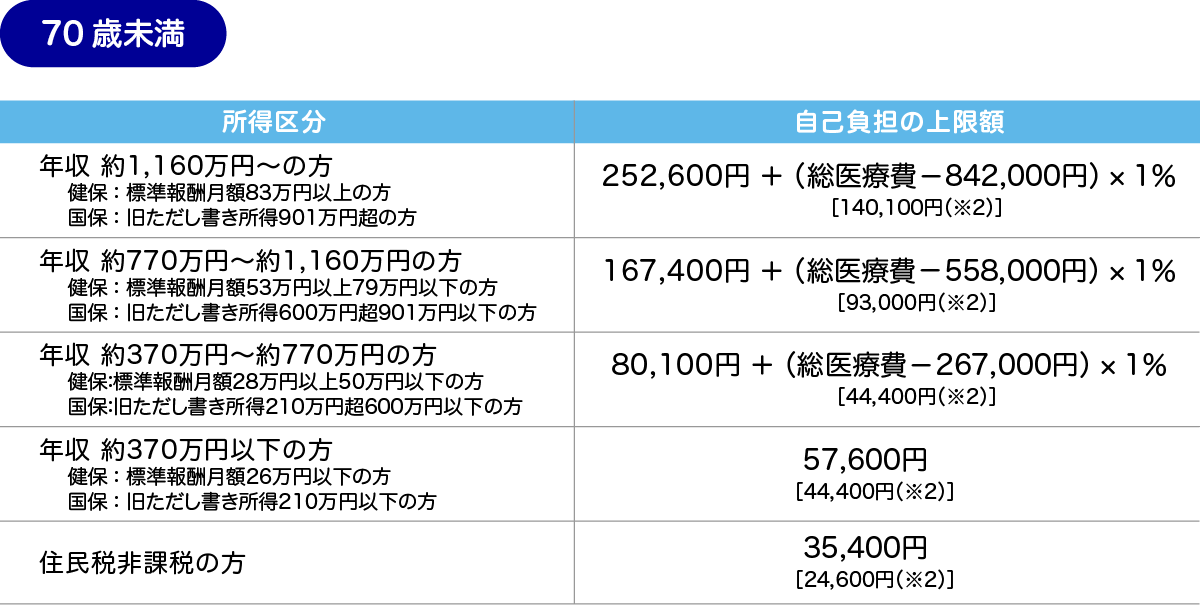

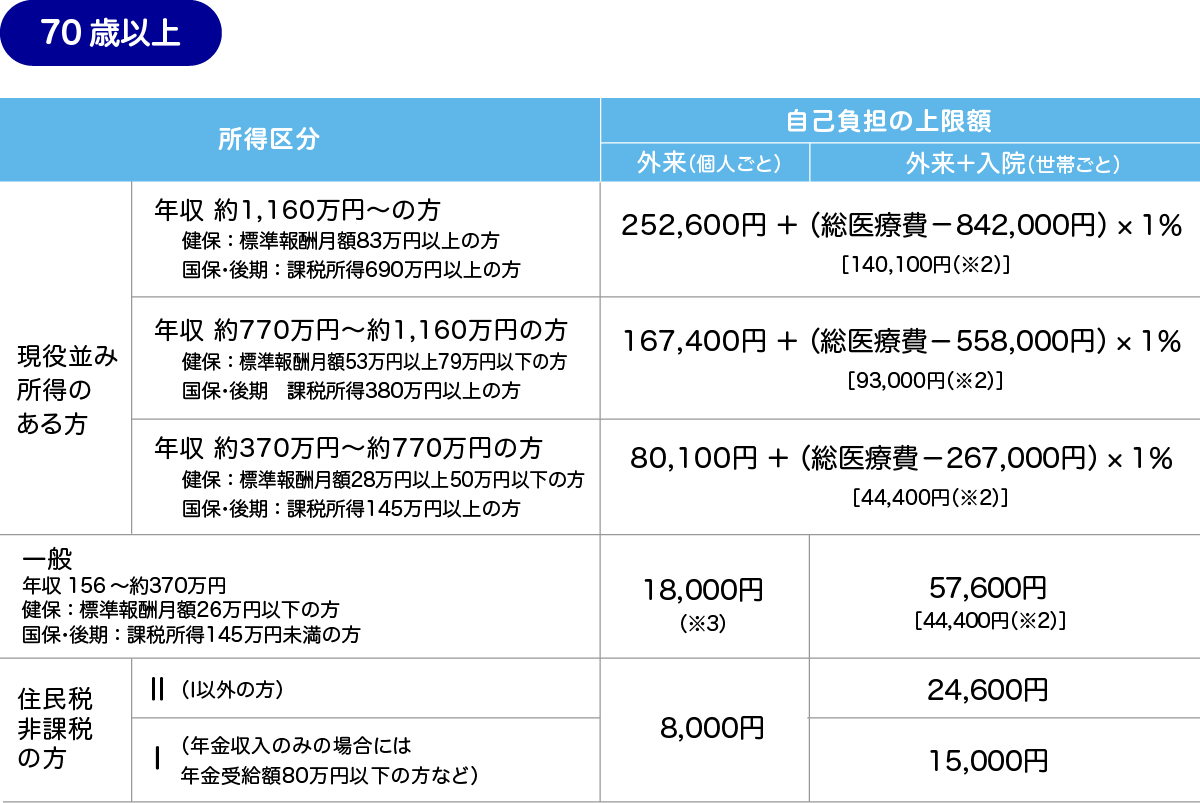

1カ月間に負担した医療費が高額の場合、

「高額療養費制度」による還付が受けられる場合も!

高額療養費制度※1とは、医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1カ月(暦月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度です。

- 旧ただし書き所得とは、住民税の賦課方式としては既に廃止されている旧地方税法における住民税課税方式に関する条文のただし書きとして規定されていた所得の算出方法で、国民健康保険料(税)の算定において広く用いられている所得です。

- 厚生労働省「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」、「高額療養費制度の見直しについて(概要)」および全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」を基にかんぽ生命が作成

- 高額療養費として払い戻しを受けた月数が1年間(直近12カ月間)で3カ月(3回)以上あったときは、4カ月目(4回目)から1カ月の自己負担限度額が引き下げられ、表中の自己負担限度額に記載されている[ ]内の金額となります。

70歳以上75歳未満の高齢受給者の多数回該当については、通院の限度額の適用によって高額療養費を受けた回数は考慮しません。なお、70歳以上の住民税非課税区分の方については、多数回該当の適用はありません。 - 年間(8月から翌年7月まで)144,000円を上限とします。

- 年収は目安です。

- 健保:健康保険等、国保:国民健康保険、後期:後期高齢者医療制度を指します。詳細は、加入されている健康保険組合、全国健康保険協会、市区町村(国民健康保険、後期高齢者医療制度)、国民健康保険組合、共済組合、後期高齢者医療広域連合までお問い合わせください。

- 総医療費とは、保険適用される診療費用の総額(10割)です。

- 高額療養費の自己負担限度額に達しない場合であっても、同一月に同一世帯で自己負担が2件以上生じたとき(同じ医療保険に加入している方に限ります。)は、これらを合算して自己負担限度額を超えた金額が支給されます(世帯合算)。なお、同一の医療機関における自己負担では限度額を超えない場合であっても、同じ月の複数の医療機関における自己負担(医科と歯科の療養、外来と入院の療養はそれぞれ別の医療機関において受けた療養とみなします。また、70歳未満の場合は2万1千円以上であることが必要)を合算することができます。この合計額が限度額を超えれば、高額療養費の支給対象となります。

- 事前に限度額適用認定証の申請を行うことで、医療機関の窓口での支払いを自己負担限度額までにとどめることもできます。

- 本ページの社会保障制度に関わる記述は、2025年9月1日現在の社会保障関係法令等に基づき記載したものです。今後、社会保障制度が変わる場合もあります。

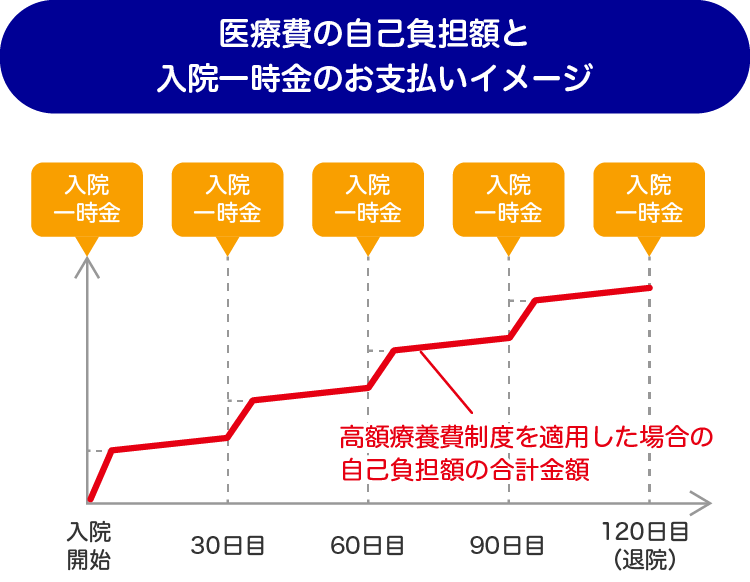

病院の窓口で負担する1カ月間の医療費が30万と50万円の場合、

自己負担額がどれくらい必要か目安の金額を見てみましょう!

メリット1

メリット2

メリット3

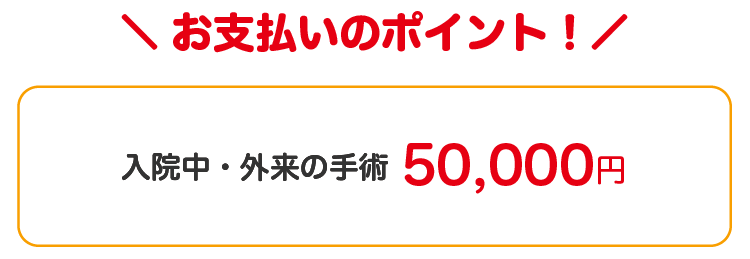

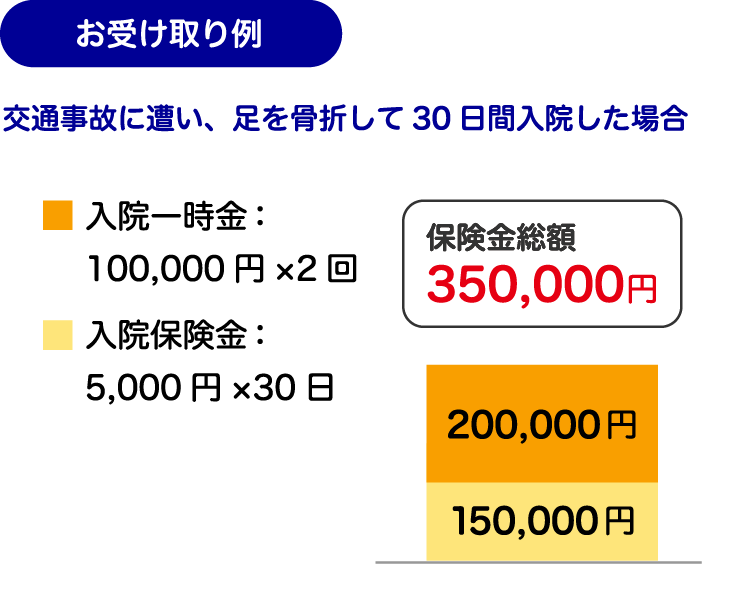

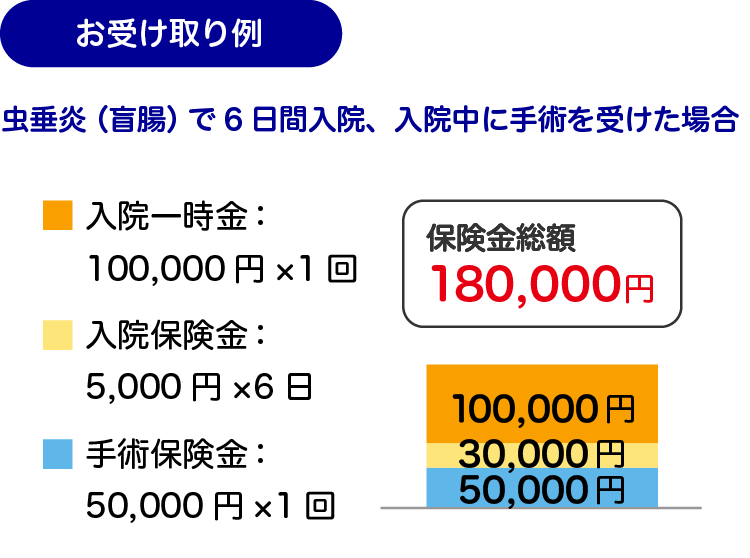

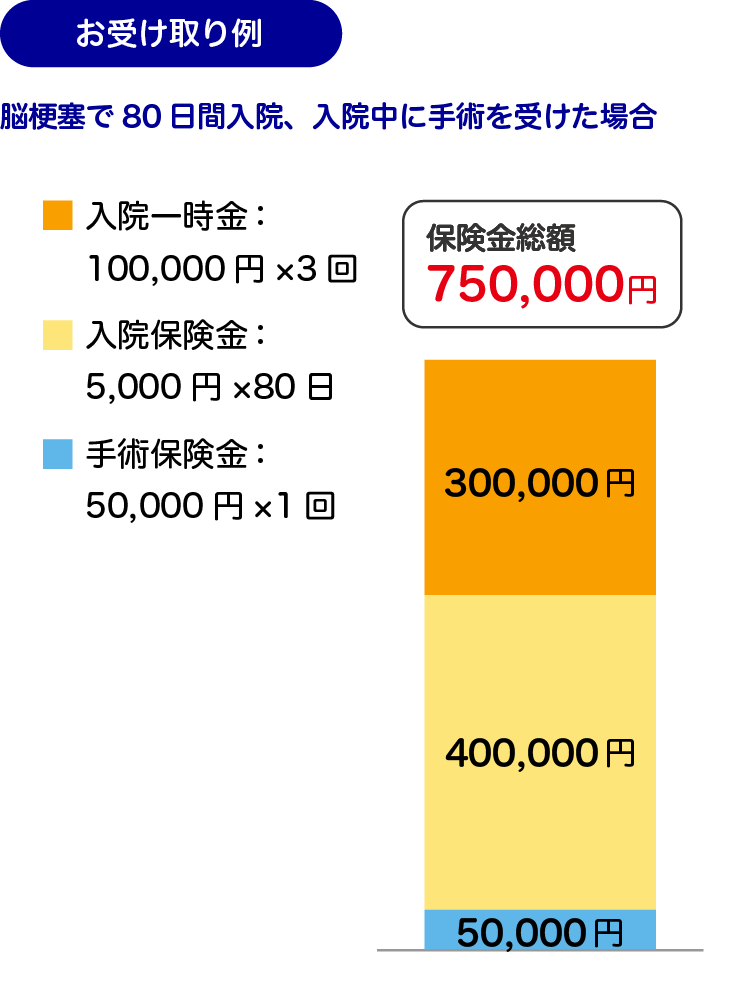

- 入院保険金日額の20倍。なお、1回の入院につき、入院1日目、30日目、60日目、90日目、120日目の最大5回お支払いします。

保険期間を通して、病気による入院・不慮の事故でのケガによる入院の別にそれぞれ20回まで。 - 1回の入院につき、最高120日分まで。

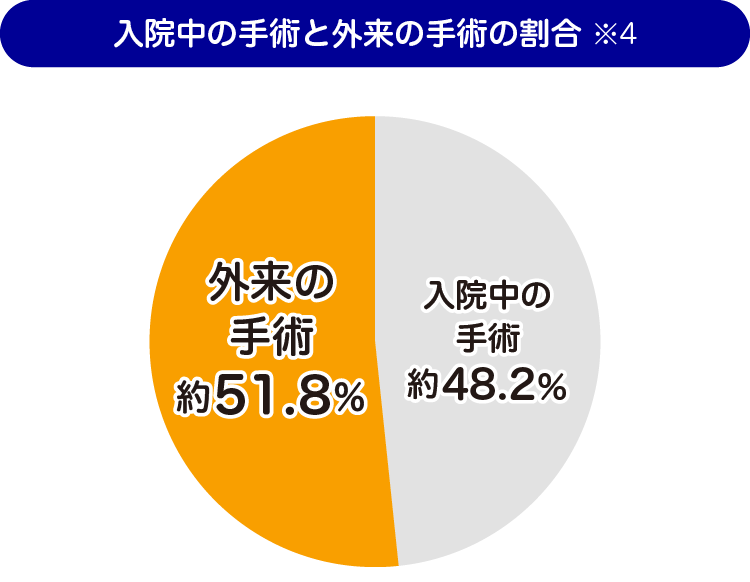

- 入院保険金日額の10倍。創傷処理、皮膚切開術などお支払いの対象とならない手術があります。

- 厚生労働省「令和6年(2024)年社会医療診療行為別統計 令和6年8月審査分」を基に、同資料中の「入院」を「入院中」、「入院外」を「外来」とかんぽ生命が加工して作成

- 上記のお支払いイメージは、特約基準保険金額500万円に加入いただいた場合の例です。入院一時金、入院保険金及び手術保険金の金額は、特約基準保険金額により異なります。

- 「引受基準緩和型無配当総合医療特約(R04)」については、 引受基準緩和型商品の商品別リーフレットをご覧ください。

「もっとその日からプラス」は、

基本契約(終身保険・養老保険・定期保険など)に

付加していただく必要があります。

基本契約はお客さまのニーズに合わせてお選びいただけます。

一生涯の保障がほしい

保障と合わせて

満期の楽しみがほしい

保険料の負担を抑えた

一定期間の保障がほしい

子どもの進学に向けて

計画的に準備したい

ゆとりある老後

生活を送りたい

“万一のとき”の備えも、一緒に考えてみませんか?

あなたに“万一のこと”があったとき、ご家族には悲しみに加えて経済的負担がかかります。

かんぽ生命では、医療への備えと“万一のとき”の備えをセットでご提供していますので、一緒に考えてみませんか?

“万一のとき”に備えておきたい費用の一例をご紹介します。

もっとその日からプラスの詳しい内容は、基本契約の商品別リーフレットに記載されていますのでご確認ください。

- 記載している保険料額は、契約日を2026年5月2日、保険料払込方法を口座払込みとして算出しています。

もっとその日からプラスの詳しい内容は、基本契約の商品別リーフレットに記載されていますのでご確認ください。