経営者のみなさまに、次の視野(スコープ)に役立つ情報を毎月お届けしています。

Vol.185令和7年度税制改正のポイントと対応。

3月31日、2025(令和7)年度税制改正法案が成立しました。今年度は中小企業の経営に関わる事項が少ない一方、個人所得税に関して大きな改正が行われています。その中で、従業員のためにも経営者が知っておきたいことを中心にピックアップ。23年3月まで江戸川南税務署長を務め、現在は税理士として活動している久世貴子先生に、徴税現場の経験を踏まえてアドバイスをいただきました。

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

経営者のみなさまに、次の視野(スコープ)に役立つ情報を毎月お届けしています。

3月31日、2025(令和7)年度税制改正法案が成立しました。今年度は中小企業の経営に関わる事項が少ない一方、個人所得税に関して大きな改正が行われています。その中で、従業員のためにも経営者が知っておきたいことを中心にピックアップ。23年3月まで江戸川南税務署長を務め、現在は税理士として活動している久世貴子先生に、徴税現場の経験を踏まえてアドバイスをいただきました。

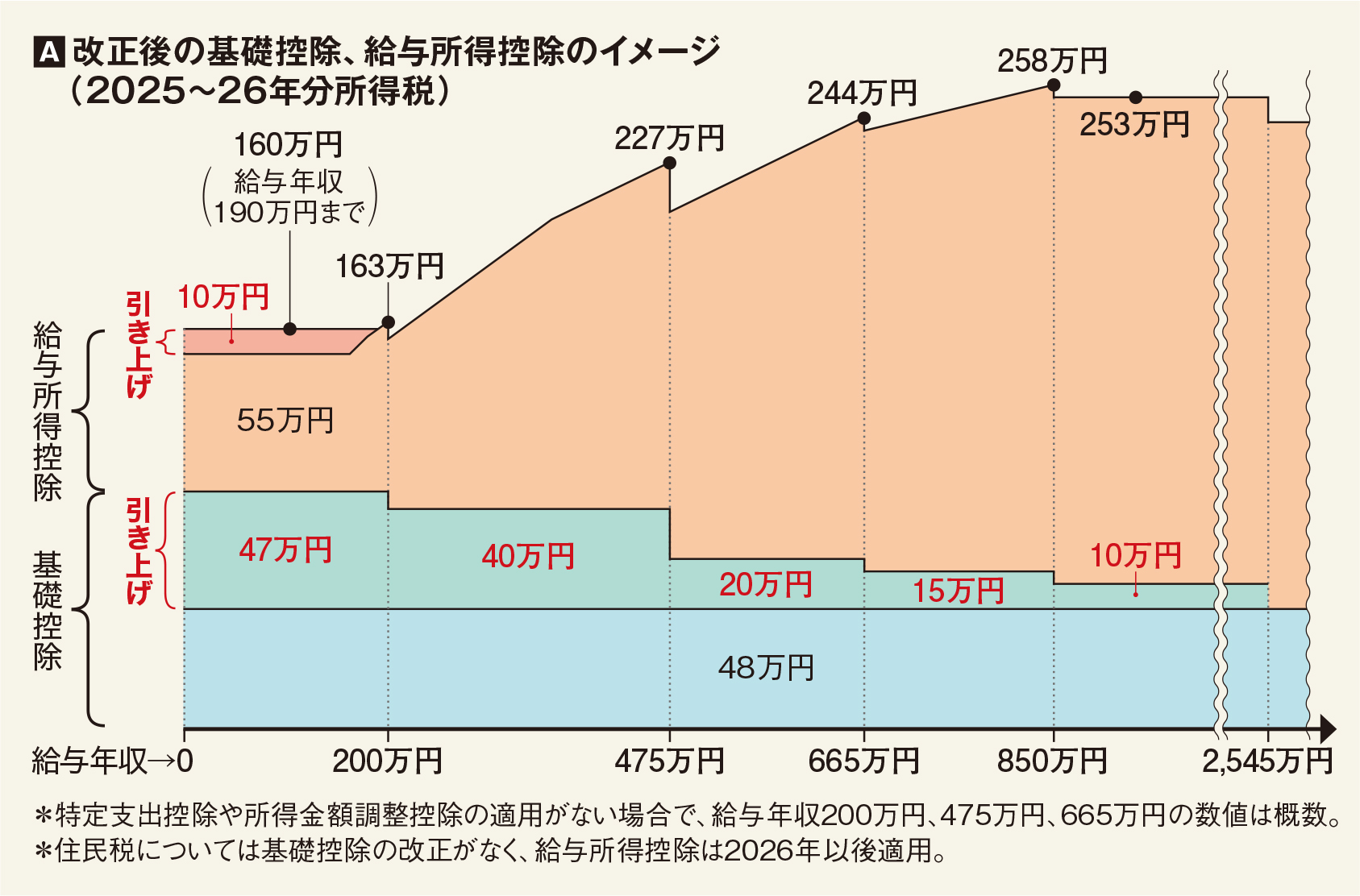

個人所得税に関して大幅な見直しが行われた税制改正。中でも基礎控除と給与所得控除の一部引き上げは、多くの人にとって減税となる。

「概算として、給与年収2,545万円までの人なら2万円〜4万円の減税です。それで消費が促され、経済が活性化するといいですね」と久世氏は期待する。(以下「給与年収」と記載の場合、他の収入はないものとして説明。)

所得税額は年間の収入を基に計算される。概要を述べると、さまざまな収入からまず必要経費などを引いて合計所得金額を算出。そこから各種の所得控除を引き、そうして求めた金額に対して、総合課税・分離課税ごとの税率を掛ける。そして、税額控除を引いて納税額が決まる。

会社員の場合、前記の必要経費に相当するのが給与所得控除。そして、各種所得控除の土台として広く適用されるのが基礎控除。この2つが低〜中所得者を中心に引き上げになった。(図「A」参照)

改正で特に目を引くのは、所得税がかかり始めるボーダーライン(給与所得控除と基礎控除の合計金額)が上がり、給与年収が160万円までなら所得税が課されなくなった点だ。税金の「年収の壁」が103万円から160万円に移動したのだ。 「昔は103万円の壁を気にして就労時間を調整していた人が多かったのですが、17年に配偶者特別控除が拡充されてからは、社会保険の『年収の壁』※1のほうが重要視されています。6月13日には年金制度改革法が成立し、106万円の壁が撤廃されるとともに社会保険の加入対象者が広がりますので、その動き※2と併せて考えたいですね。社会保険料の負担が生じても労働時間を増やしたいと思っている従業員がいたら、『税金はかからないから』と背中を押す材料にもなります」

なお、図「A」の基礎控除が適用されるのは25年・26年の2年間で、27年以後は給与年収200万円〜2,545万円までは一律58万円となる。一方、給与所得控除の引き上げは恒久的な措置。また、今年(25年)中の源泉徴収は従来の税額表で行い、改正による減税分との差額は年末調整で精算することになる。

「年末調整は経理を担当する方の仕事ですが、手間のかかる作業になりますので、社長からひと言『ご苦労さま』と声をかけてあげるのもよいかもしれません」

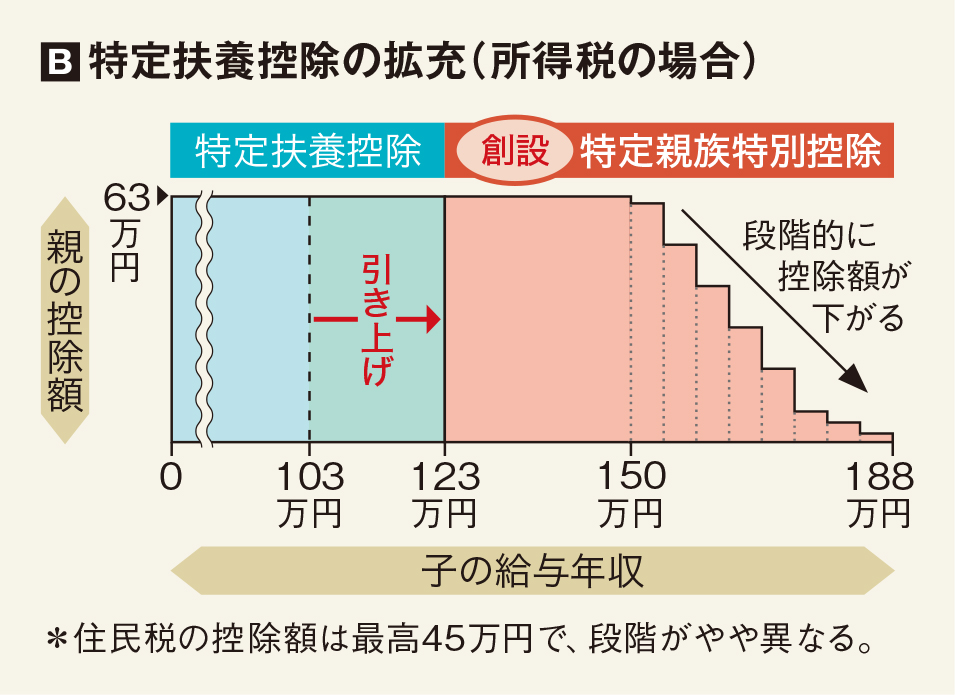

今回、所得税に関してもうひとつ重要な改正が行われている。「特定親族特別控除」の創設だ。改正前は、19歳以上・23歳未満の子などの給与年収が103万円以下なら特定扶養控除が適用でき、親の所得から63万円が控除されていた。これが新制度の創設で拡充された。(図「B」参照)

「2段階で拡充されていて、まず、特定扶養控除の限度額が123万円に引き上げられました。その金額に子どもの給与年収が達したら、次は今回創設された特定親族特別控除にスライドして、年収188万円に達するまで親は所得控除が受けられます。例えば大学生の子どもがアルバイトで学費・生活費を稼ぐとき、以前はやはり103万円が壁になっていましたが、もっと稼いでもらってもよいことになります。もちろん、子ども本人の所得税も給与年収160万円まで課税されません」

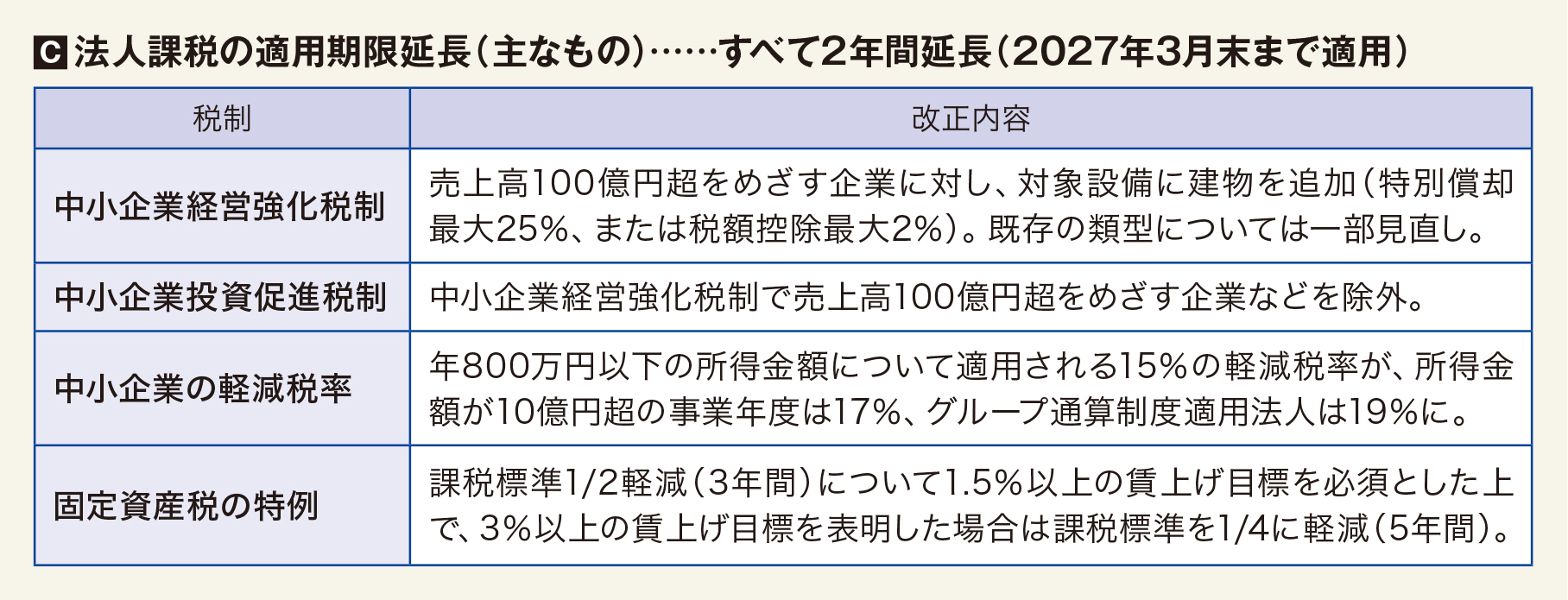

さて、法人の税務に関する改正についてはどうだろうか。

「今回、大きな改正はなく、既存の税制の適用期限の延長が中心です。延長の際に一部拡充しているものはありますが、多くの中小企業にとってはインパクトが弱いと思われます。ただし、防衛特別法人税の創設は覚えておいてください」

防衛特別法人税は、防衛財源を確保するためにスタートする。法人税額が500万円を超えた場合、超えた金額に対して4%の特別法人税が加算。26年4月1日以後に開始する課税事業年度から適用される。

なお、法人課税に関する適用期限の延長については、表「C」にまとめたので参照してほしい。

最後に、令和6年度に改正され、すでに施行されている税制だが、久世氏が「お得な制度なので、適用を忘れないでほしい」と念を押す「賃上げ促進税制」について解説しよう。その名のとおり、賃金を前年度より増加させた場合に、その増加額の一部を法人税から税額控除できる制度で、中小企業は大幅に優遇されている。(適用期限27年3月末)

概要を表「D」に示したが、中小企業の場合、新規の雇入者があって給与等支給額が増えた場合も対象※3になる。また、仮に賃上げした事業年度が赤字で税額控除できなくても、その控除可能額を翌年度以後に5年間繰り越しできる。

「特に注目したいのは、控除率を上乗せできる制度です。『教育訓練費の増加』というと何か大層なことに思えますが、例えば従業員研修のために呼んだ講師に支払った謝礼金も教育訓練費になりますよ」

この税制でいう賃金には、賞与はもちろん通勤手当なども含まれる。制度の詳細について、関与税理士に聞いてみてもいいだろう。

税理士 久世貴子

〒103-0001 東京都中央区日本橋小伝馬町14-5-1002号

[email protected]

日本郵政

グループ