経営者のみなさまに、次の視野(スコープ)に役立つ情報を毎月お届けしています。

Vol.1915年に1度の改革で

年金制度はこう変わる。

今年(2025年)6月に成立した年金制度改革法により、公的年金が変わります。この制度改革の中で中小企業経営に大きく関わることについてお伝えするとともに、経営者ご自身に影響が及ぶことについて、年金コンサルタントの社会保険労務士・奥野文夫先生からアドバイスをいただきました。

奥野文夫氏

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

経営者のみなさまに、次の視野(スコープ)に役立つ情報を毎月お届けしています。

今年(2025年)6月に成立した年金制度改革法により、公的年金が変わります。この制度改革の中で中小企業経営に大きく関わることについてお伝えするとともに、経営者ご自身に影響が及ぶことについて、年金コンサルタントの社会保険労務士・奥野文夫先生からアドバイスをいただきました。

年金制度改革法は多岐にわたる。「その中で、特に注目したい3つの改正に絞って説明しましょう」と奥野氏は前置きする。

ひとつ目は、社会保険(厚生年金・健康保険)の加入対象の拡大。

この拡大には2点あり、ひとつはパートタイマーなど短時間労働者が特定適用事業所※1で働く場合に、社会保険に加入する義務が生じる基準に関してだ。「賃金月額8.8万円(年収約106万円)以上」の要件が撤廃になり、「週の所定労働時間20時間以上」に集約される。

「特定適用事業所に勤めるパート社員が社会保険への加入義務を免れるには、収入か労働時間か、いずれかを基準未満に抑えればよく、これまでは〝106万円の壁〟と〝20時間の壁〟がありました。それが〝20時間の壁〟だけになるわけです」

賃金要件の撤廃は、26年春には施行される見込み※2との報道もある。

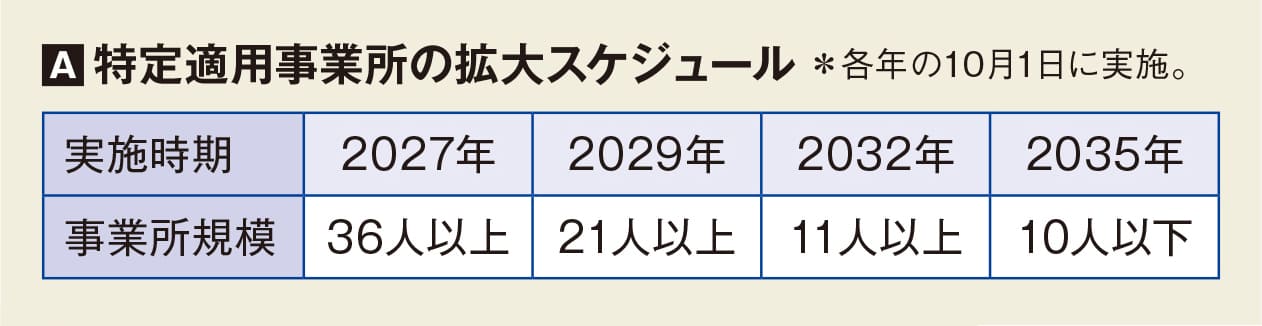

もうひとつは、特定適用事業所の拡大。現在は従業員51人以上の事業所が対象だが、その規模が段階的に縮小され、35年には全ての事業所が対象になる(表「A」参照)。 直近の予定では、27年10月から従業員36人〜50人の事業所に適用される。

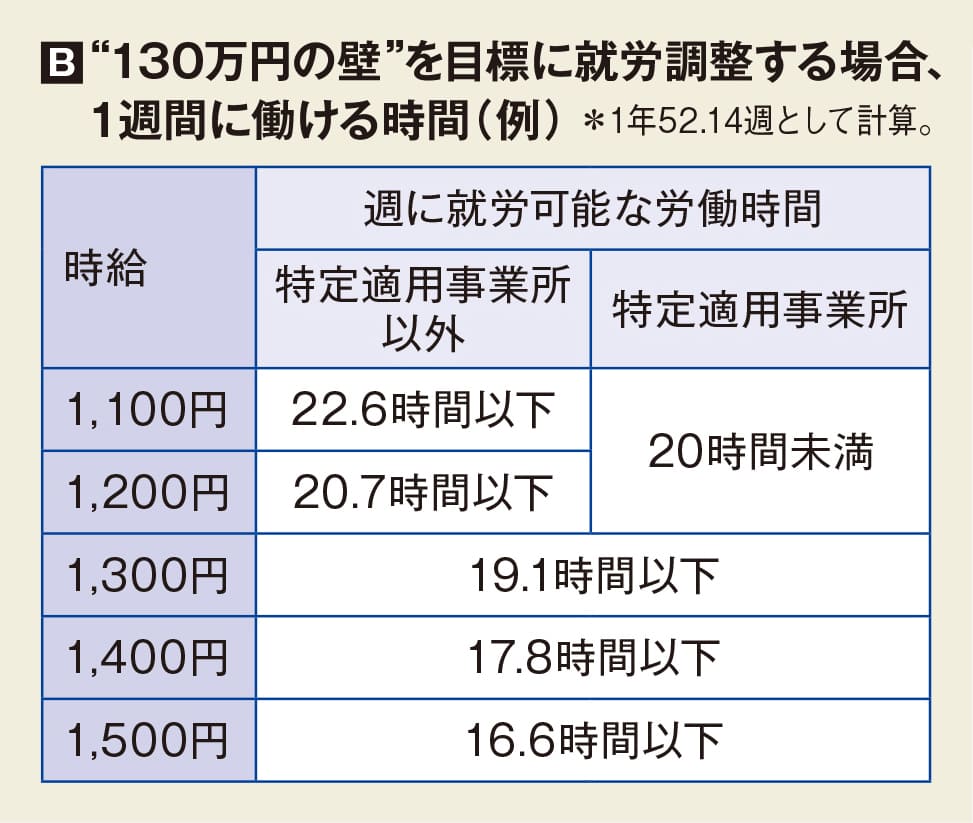

「新たに適用対象となる事業所は、パート社員の働き控えが心配でしょう。〝130万円の壁※3〟を超えないように働いていた人が、社会保険料の負担が生じるのを嫌って、〝20時間の壁〟を下回るように就労時間を減らすかもしれませんから」

〝130万円の壁〟が目標の場合、例えば時給1,100円の人は、表「B」のように週22.6時間働いても壁を超えなかった。その人が週20時間未満に抑えようとする可能性がある。

「ここで忘れてはいけないのが、労働時間を週20時間未満に制限すれば28年9月30日まで※4は雇用保険にも入れなくなり、その結果、育児・介護休業の給付なども受けられなくなるという点です。逆に社会保険に加入すれば、老齢年金が増え、遺族厚生年金や障害厚生年金、ケガや病気で休業時の傷病手当金なども受け取れるようになります。働き控えによるデメリット、社会保険加入によるメリットをしっかり伝えて、従業員の意向を早めにヒアリングしましょう」

政府でも、新たに社会保険に加入する人を支援するため、勤務先が特定適用事業所となる場合に、社会保険料負担を軽減する措置を検討している。一方、経営者としては、パート社員が〝20時間の壁〟を超えて働けば、会社の社会保険料負担が増えることが悩ましい。

「しかし〝130万円の壁〟を目標に就労調整する限り、特定適用事業所であろうとなかろうと、賃金が上昇すれば、週20時間どころか、働ける時間がもっと短くなります(表「B」の時給1,300円〜を参照)。むしろ仕事に習熟したベテランのパート社員に〝130万円の壁〟を気にしないで長い時間働いてもらったほうが、低賃金で未熟な人を増やすより生産性の向上が期待できるのではないでしょうか。もしかしたら正社員の残業代を減らせるかもしれませんよ」

奥野氏は、人件費管理は正社員・パート社員を合わせた総額で行う必要があると語る。そのために、向こう5年間の総人件費を、年率5%※5ずつ上昇するとしてシミュレーションしてみることを勧める。

「すると、総人件費が5年後には約1.28倍になることが分かります。賃金問題は、単に法改正へ対応するだけでなく、経営上の重要課題として長期的に取り組むべきでしょう」

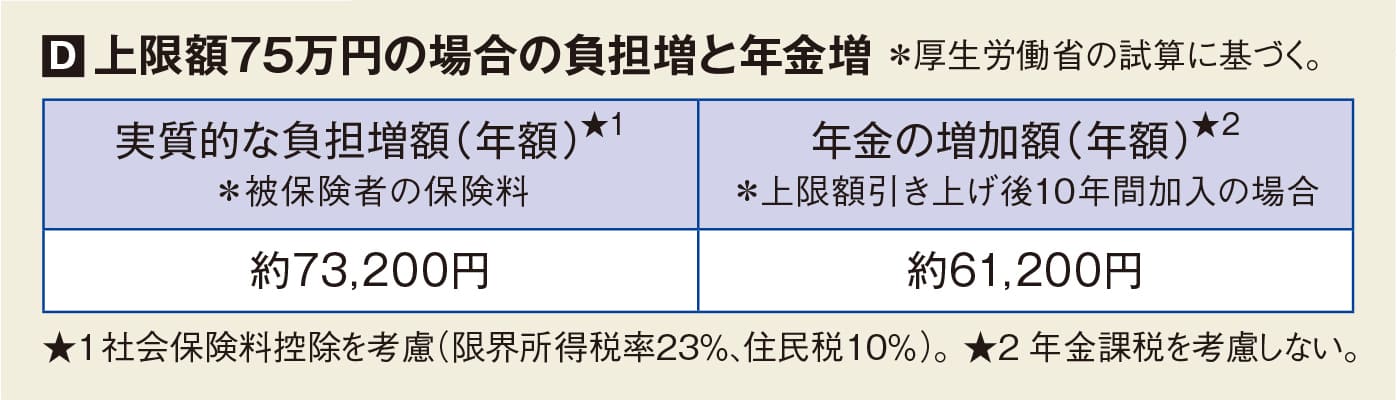

2つ目は、厚生年金の標準報酬月額の上限引き上げ。

標準報酬月額とは、社会保険の保険料計算を簡便にするため、賃金月額(賞与を除く)を一定の幅で区切ったもので、厚生年金は32の等級に分かれている。現在、最高等級の額は65万円だが、この上限額が27年9月から3年かけて75万円に引き上げられる(表「C」参照)。

「経営者や役員は、報酬が現在の上限額を超えている人も多いでしょう。その場合、上限額が上がることで支払う保険料は増えますが、受け取る老齢厚生年金の額も増えます(表「D」参照)。年金は一生受け取れるので、受取額が増加するメリットは長生きするほど大きくなります」

なお、上限額引き上げの影響を受ける報酬の人が社内にいる場合、社会保険料の会社負担分も増加するので気をつけたい。

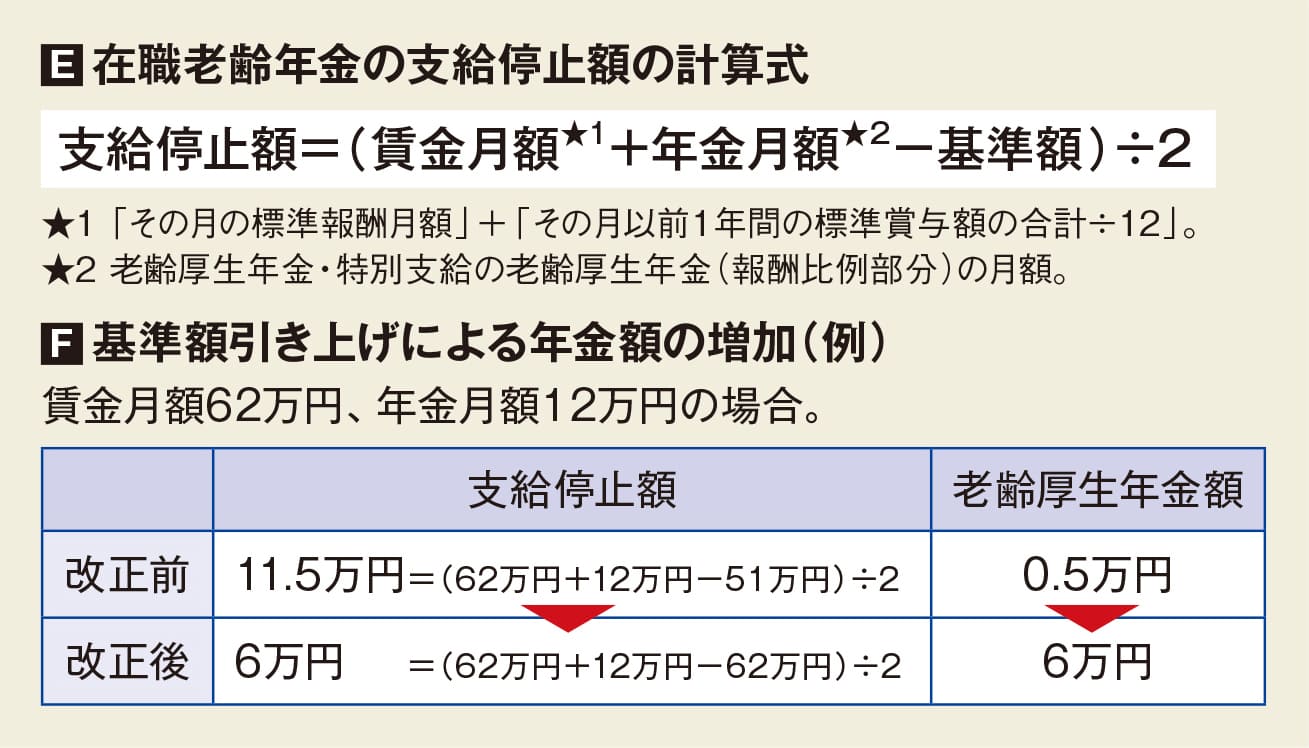

3つ目は、在職老齢年金制度の基準額引き上げ。

在職老齢年金とは、60歳以上で厚生年金に加入※6しながら働き、老齢厚生年金※7を受給する場合、賃金と年金の合計額に応じて一部または全部の年金※8が支給停止になる制度。賃金と年金の合計額が基準額を超える場合に、超えた金額の1/2が支給停止になる(「E」の算式参照)。

25年度の基準額は51万円だが、26年4月から62万円※9に大きく上がる。これにより支給停止額は小さくなり、停止されていた人の年金額が増える期待が持てる(「F」の例参照)。

「経営者の中には、年金が支給停止になっている方も多いと思います。受け取る年金が増えるのはうれしいのですが、前記の〝標準報酬月額の上限引き上げ〟との関係が複雑です。基準額が上がる26年4月には年金額がいったん増えます。ところが、標準報酬月額の上限引き上げに該当する人の場合、27年9月には支給停止額が増えて年金額が減ります。さらに28年、29年と減りますが、年度ごとの年金額改定などとの関係で、実際はもっと細かく増減が繰り返されます。その都度年金事務所から通知が届きますが、見ても内容の解読が難しいかもしれませんね」

画像を拡大する

画像を拡大する

さて最後に、経営者に特に注意してもらいたいことを述べよう。

前記「標準報酬月額の上限引き上げ」と「在職老齢年金制度の基準額引き上げ」を知ると、「だったら自分の報酬を減らせば社会保険料が増えず、年金額も増えるから一挙両得では」と考える経営者もいるかもしれない。しかし、「それは危険」と奥野氏は警告する。

「社会保険労務士の立場では詳しく話せませんが、報酬を減額すると、役員退職慰労金の損金算入額が税務調査で否認されるリスクが高まります。役員報酬の減額を考えるときは、顧問の税理士先生に必ず相談してください。特にリスクが高いのは、社長を勇退し、会長や相談役などに分掌変更をして退職慰労金を受け取るケースです。これが税務上認められるのは『実質的に退職したと同様の事情にある』場合のみで、厳しく判定されます。私が見聞きした中では、そのような事情に当てはまらない例が多くありました」

奥野社会保険労務士事務所

〒520-0106 滋賀県大津市唐崎3-23-23

TEL:077-578-8896

https://www.syakaihoken.jp

日本郵政

グループ