マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

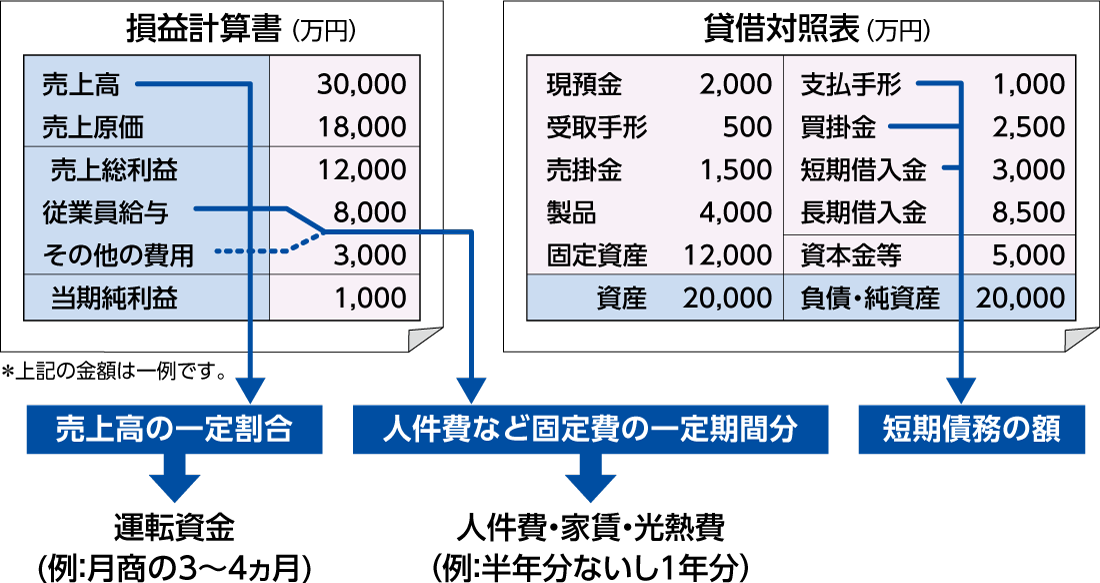

事業保障額の具体的金額は、例えば債務の返済がご心配であれば短期債務の額をベースにお考えください。2つ以上心配事があればそれぞれの合計額で計算します。

従業員の給与総額(半年分ないし1年分)を、事業保障資金に加える考え方もあります。

中小企業庁「中小企業実態基本調査 令和6年確報(令和5年度決算実績)」を基にかんぽ生命が作成

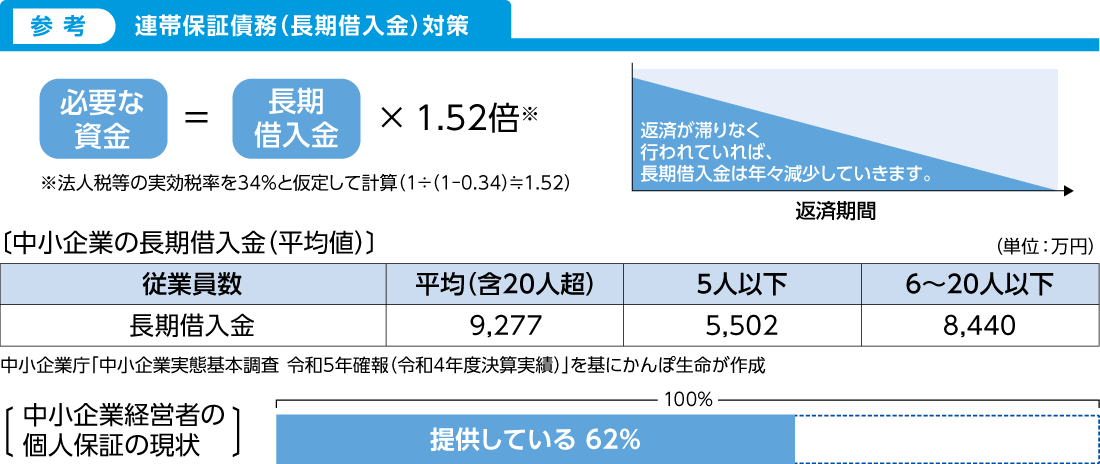

経営に影響を及ぼす外的要因を把握し、一時的な業績低下に耐え抜くための金額を準備しておけば、会社の存続に役立ちます。資金を確保しておくことで、後継者が金融機関からの信用を得るまで融資を受けることが難しくなる場合にも備えられます。特に長期借入金に経営者個人が連帯保証人となっている場合は、経営者に万一があった場合に連帯保証債務が相続人に引き継がれるため事前の対策が重要です。

注:メインバンクから借入を行っている企業のうち、経営者保証を提供している企業の割合を計算

中小企業庁 「中小企業実態基本調査 令和6年確報(令和5年度決算実績)」を基にかんぽ生命が作成

さまざまな不測の事態を想定し、必要な事業保障額を算定します。財務状況とのバランスを見ながら必要資金を準備することになりますが、効率よく資金を活用するために、保険という手段で備えることもできます。

ⅢW 2026.04 17376

日本郵政

グループ