マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

マイページのご利用には

ゆうIDへのログインが必要です。

※利用登録には保険証券(書)記号番号が

必要です。

まとまった金額の退職慰労金も、適正な水準であれば損金算入することが認められています。

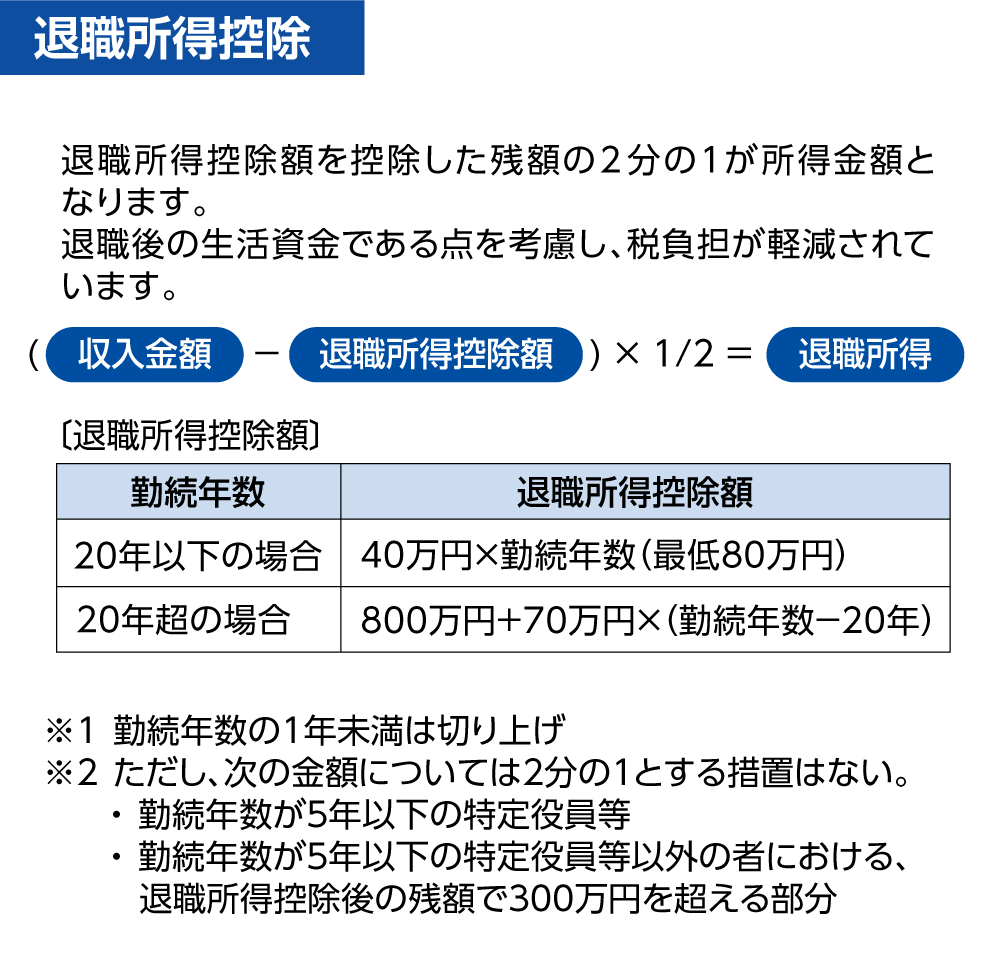

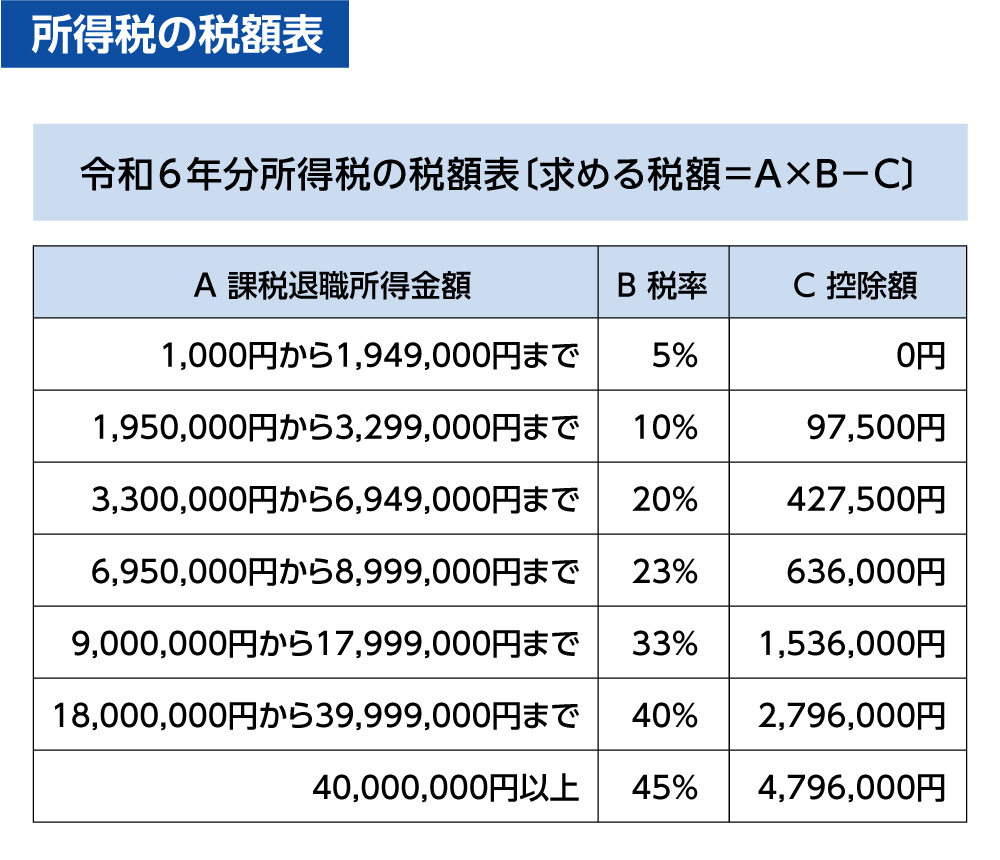

退職後の生活資金であることを考慮し、退職慰労金にかかる所得税は軽減されており、退職所得控除や1/2課税、分離課税など、さまざまな優遇措置が取られています。

国税庁ホームページ「退職金と税」から引用

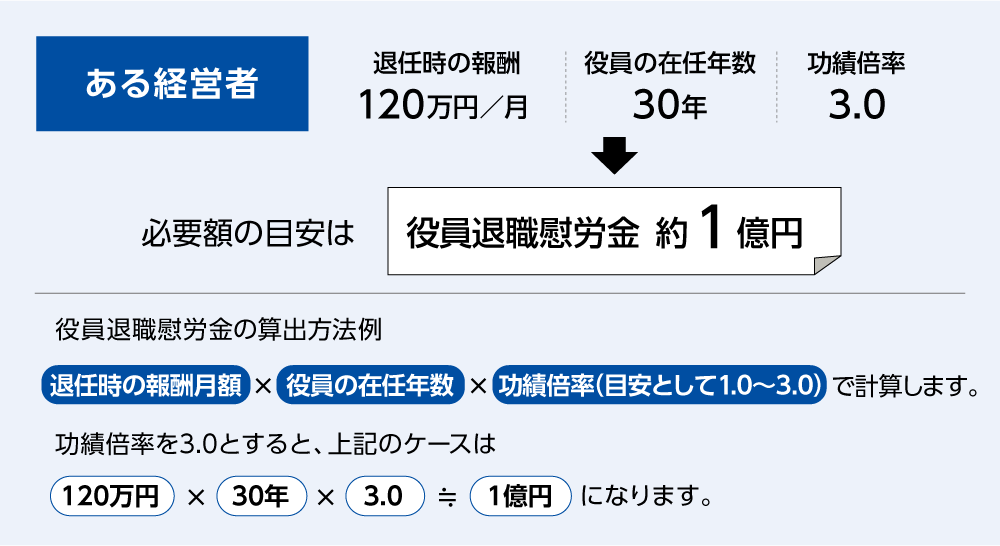

退職慰労金を適正額で受け取ることができれば、ゆとりある老後生活を実現でき、将来の相続対策にも活用可能な資金が確保できます。しかし実際の支給額は、適正額を下回っている場合が多いようです。まずは役員退職慰労金規程を作成し、支給基準・根拠を定め、必要な額を明確化することが大切です。

エフピー教育出版「令和4年 企業経営と生命保険に関する調査」を基にかんぽ生命が作成

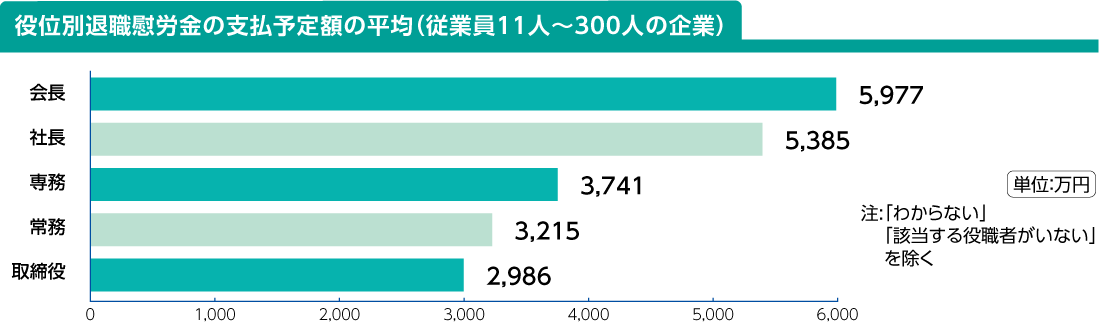

在任年数が長いほど金額は大きくなるため、適正額を支給するためには計画的な資金準備が重要です。支払う財源が少ない場合は、支給水準の引き下げ、退職慰労金支払による赤字転落、手元資金減、借入による負債の増加(資金繰り悪化、後継者への負担増)などが懸念されます。

エフピー教育出版「令和4年 企業経営と生命保険に関する調査」を基にかんぽ生命が作成

ⅢW 2026.04 17374

日本郵政

グループ