高齢者の方の医療費はいくら? 自己負担割合の目安を解説

- 公開日:

- 2026.05.28

「高齢になると医療費はいくらかかるの?」「自己負担の割合はどれくらい?」といった疑問を持つ方も多いのではないでしょうか。個人差も大きいですが、一般的には高齢者になると医療機関にかかる機会が増える傾向があり、医療費の負担が家計に与える影響は大きくなります。

本記事では、高齢者の方の医療費について解説します。

また、「後期高齢者医療制度」の仕組みや自己負担割合の目安についても詳しく解説しますので、参考にしてください。「後期高齢者医療制度」とは、公的医療保険制度の1つで、75歳以上の方と、65歳以上74歳以下の方で一定の障がい状態にあると認められた方が加入する医療保険です。

高齢者の方の医療費はどれくらいかかる?

最初に、高齢者の方の医療費と公的医療保険制度についてみていきましょう。

高齢者の方の医療費の全体像(国全体での規模)

厚生労働省の「令和5(2023)年度 国民医療費の概況」によると、65歳以上の医療費は国民医療費全体の60.1%を占めています。

1人当たりの国民医療費(※)についても、65歳未満が21万8,000円/人であるのに対し、65歳以上は79万7,200円/人と3.5倍以上となっており、高齢になるほど、医療費が増加する傾向があることが分かります。

- 当該年度内に医療機関などで受けた保険診療対象の傷病の治療に要した費用のことを指し、具体的には「医科診療にかかる医療費」「歯科診療にかかる医療費」「薬局調剤医療費」「入院時食事・生活医療費」「訪問看護医療費」などが含まれます。

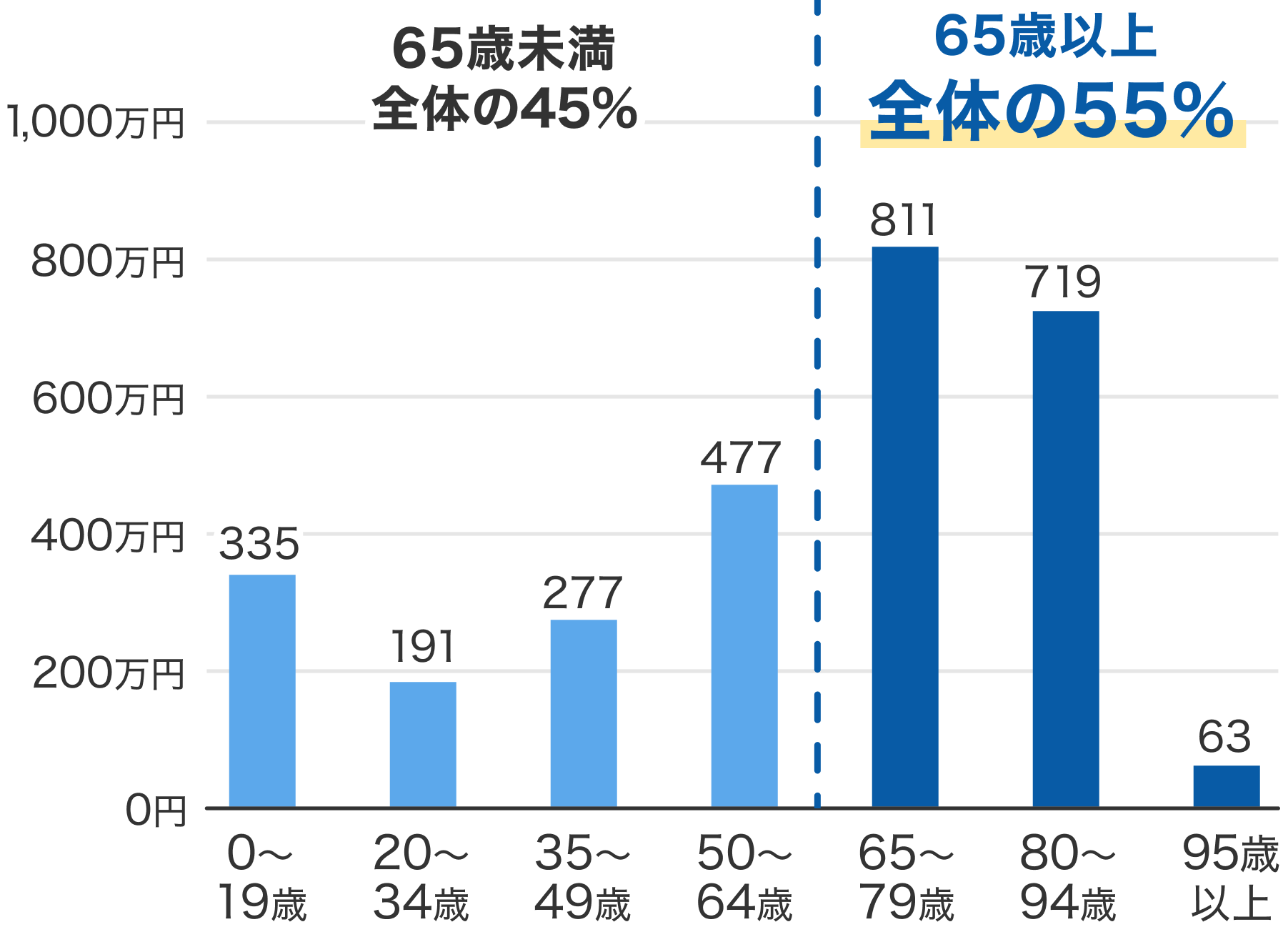

また、2022年の厚生労働省の調査では、生涯で必要となる1人当たりの平均医療費は2,873万円となっています。

0歳~65歳未満の医療費が1,281万円(全体の45%)である一方、65歳以上は1,592万円(全体の55%)となっており、高齢者層の医療費が全体に占める割合が高い傾向にあることが分かります。

■年齢別の医療費

なお、これらは医療費全体の金額であり、公的医療保険適用後の自己負担額とは異なります。

65歳以上の医療費の自己負担について

公的医療保険制度により、医療費の自己負担割合(窓口で支払う負担)は以下のように決まっています。

- 75歳以上(後期高齢者医療制度):1割~3割

- 70歳〜74歳:2割~3割

- 65歳〜69歳:原則3割

所得に応じて負担割合が異なるため、同じ年齢でも個人差があります。詳細は後ほどお伝えします。

「2040年問題」で社会保険制度の維持も懸念

「2040年問題」とは、団塊ジュニア世代が65歳以上になり、高齢者が急増することで想定される社会課題の総称です。

少子化により働く世代が減少する一方、年金・医療・介護などの社会保険の支出は増大するため、保険料のみで制度を支えることが難しくなることも懸念されています。

このように、現在の充実した社会保険制度が将来的に変化する可能性を踏まえ、ご自身やご家族の医療費や介護費について、今のうちからどのように備えるかを考えておくことが必要になります。

専門家からのアドバイス

高齢者の医療費について特に留意すべき点は、「その金額の変動幅が非常に大きい」ことです。

厚生労働省の統計はあくまで平均値であり、実際には慢性疾患の有無や入院頻度などにより自己負担額は大きく変わります。

また、公的な制度により一定額を超える負担は軽減されますが、自己負担が全くないわけではありません。

そのため、制度だけに頼るのではなく、「高額になった場合でも、医療費が毎月いくらまでなら無理なく支払えるか」という視点で考えることが重要になります。

後期高齢者医療制度とは? 制度概要と対象者

後期高齢者医療制度について、制度の概要や対象者を確認しておきましょう。

後期高齢者医療制度の概要

後期高齢者医療制度は、75歳以上の高齢者を対象とした公的な医療制度です。

高齢化が進み、医療費の増加や負担のあり方が課題となっていた中、現役世代と高齢者の負担の明確化、および公平化を目的として、2008年4月に新しい制度として施行されました。

なお、国民健康保険は市区町村単位の運営ですが、後期高齢者医療保険は都道府県単位で運営されています。

対象者と加入のタイミング

後期高齢者医療保険の対象者は、原則として75歳以上の方です。

日本では国民皆保険制度により、国民健康保険や協会けんぽ、企業の健康保険組合などいずれかの医療保険に加入していますが、75歳になると、それまでの健康保険を脱退し、後期高齢者医療保険に自動的に加入することになります。そのため、特別な加入手続きなどは不要です。

外国人の方も、日本での在留期間が3カ月を超えており、住民登録がある方は対象になります。

また、65歳以上74歳以下の方でも一定の障がいがあると認められた場合には、後期高齢者医療保険の被保険者として医療を受けることができます。

この認定は、市区町村や後期高齢者医療広域連合が行います。

なお、生活保護を受給されている方は、医療扶助により医療を提供しているため、後期高齢者医療保険の対象とはなりません。

補足になりますが、75歳未満の被扶養者がいる公的医療保険の被保険者が75歳になった場合、被保険者は後期高齢者医療保険に、被扶養者は国民健康保険に加入することになります。

専門家からのアドバイス

75歳の誕生日を迎えると自動的に切り替わるので、加入手続き自体は不要です。ただ、切り替え後は保険者が都道府県となるため、問い合わせ先や届出窓口が変わる点に注意しましょう。

自己負担割合の目安| 年齢・所得別に確認

年齢および所得別に医療費の自己負担割合を確認しておきましょう。

75歳以上の後期高齢者の場合

後期高齢者(75歳以上)の医療費の自己負担割合は次の通りです。

| 区分 | 医療費窓口負担割合 | 判定基準 |

|---|---|---|

| 現役並み所得者 | 3割 | 同じ世帯の被保険者の中に住民税課税所得が145万円以上の方がいる場合(※1) |

| 一定以上所得のある方 | 2割 |

以下の両方に該当する場合

|

| 一般所得者など | 1割 | 上記2割・3割の要件に該当しない場合 |

横スクロールできます

- 一定の要件を満たす場合は、1~2割負担となる場合もあります。

- 公的年金控除等を差し引く前の金額です(遺族年金・障害年金は含みません)。

- 事業所得や給与所得などから必要経費や給与所得控除などを差し引いた後の金額です。

自己負担割合は、毎年8月1日を基準日とし、世帯状況や前年の所得(1月~7月分は前々年)をもとに自動で判定されるため、ご自身で計算する必要はありません。

なお、住民税課税所得が145万円以上の場合でも、以下に該当した方は窓口負担が2割、もしくは1割になる場合があります。

-

1945年1月2日以降に生まれた被保険者および、同じ世帯の被保険者の「賦課(ふか)のもととなる所得金額」の合計額が210万円以下となる場合

- 申請は不要です。

-

以下の収入判定基準を満たし、基準収入額適用申請を行い認定された方

- 役所で収入が確認できる場合は、申請が不要となる場合もあります。

- 世帯に後期高齢者医療保険の被保険者が1人

収入額が383万円未満(383万円以上であっても、同じ世帯にほかの医療保険制度に加入の70~74歳の方がいる場合は、その方と被保険者の収入合計額が520万円未満) - 世帯に後期高齢者医療保険の被保険者が2人以上

収入合計額が520万円未満

70~74歳の前期高齢者の場合

70~74歳の方は後期高齢者医療保険の対象ではなく、国民健康保険、協会けんぽ、企業の健康保険など、それまでご自身が加入していた健康保険を引き続き利用します。この年齢層の自己負担割合は、原則として2割です。

ただし、現役並み所得者と判定された場合は3割負担となります。現役並み所得者の基準は次の通りです。

| 健康保険の種類 | 所得の基準 |

|---|---|

| 国民健康保険 | 住民税課税所得が145万円以上 |

| 協会けんぽ 企業の健康保険 |

標準報酬月額28万円以上 |

なお、上記基準で現役並み所得者に当てはまる場合でも、以下に該当する場合は、2割負担になるケースがあります。該当するものがある場合は、加入している健康保険組合へ申請の要否を確認してください。

| 70~74歳の被保険者数 | 基準収入額 |

|---|---|

| 1人(本人) | 本人の収入額が383万円未満 |

| 1人(本人収入額383万円以上で後期高齢者医療保険に加入し、以前の健康保険から脱退した旧被扶養者がいる場合) | 合計収入額が520万円未満 |

| 2人以上 | 合計収入額が520万円未満 |

専門家からのアドバイス

自己負担割合を計算する際に誤解されやすいポイントがあります。それは、「所得には年金額だけではなく、他の所得も含まれる」という点です。

年金以外にも雑所得や不動産所得などがあれば、それらの合計金額で判定されます。注意しましょう。

将来の医療費に備えるために

後期高齢者医療制度により、所得や加入状況によっては現役世代よりも公的医療保険の保険料負担が軽減される場合があります。ただ、公的医療保険制度が将来的に変化する可能性もあります。

また、実際には、自宅から病院までの交通費や、一人で通院できない場合には家族の付き添いにかかる費用などもかかります。公的医療保険制度では補いきれない費用も考慮して、将来の医療費にどう備えるかを今のうちから考えておきましょう。

どのように医療費の不足分を補うか?

将来的に公的医療保険制度が縮小し医療費負担が大きくなった場合にも備えておきたい、その対策の1つとして、民間保険で医療保障を付加する方法があります。

民間保険は、自分に必要な保障を選ぶことができ、医療保障を付加すると入院や手術の際に保険金を受け取ることができます。

民間保険の医療保障に加入していると、「医療費の自己負担分(1割~3割)」「入院時の食事代の自己負担分」「差額ベッド代」など、公的保険でカバーされない部分を補うことができる場合もあります。

かんぽ生命の医療保障(特約保障)について詳しくはこちら

医療保障「特約保障のご案内」まとめ

高齢者の医療費の自己負担割合は、70~74歳は2~3割、75歳になると後期高齢者医療保険へ切り替わり、自己負担割合は1~3割となります。

現在は公的医療保険制度が充実しているため、医療費の負担を強く意識しない方も多いかもしれません。

しかし、2040年には高齢者人口がさらに増え、現役世代が減少する転換期を迎えます。公的医療保険の財源確保も大きな課題となっており、将来も今と同じ水準で制度が維持できるかどうかは不透明です。

今後は、公的医療保険の保障範囲が縮小されたり、自己負担割合が引き上げられたりする可能性も想定して備えておく必要があります。

公的保険制度の内容や保障範囲は今後変更される可能性もあるため、民間保険の活用も選択肢の1つになります。

この記事の監修

1級ファイナンシャル・プランニング技能士、CFP®、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員新井智美(あらい ともみ)

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわるセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

かんぽ生命ではさまざまな商品を取り揃えています

商品一覧はこちら