もう迷わない! 相続の準備や手続きについて分かりやすく解説

- 公開日:

- 2025.12.25

「相続」と聞くと、難しく感じる方もいらっしゃるかもしれません。しかし、相続への備えは、ご家族を想う、大切な準備の1つです。何も準備ができないまま相続に突然直面すると、ご遺族は戸惑ってしまうかもしれません。

この記事では、相続の基本ルールや手続きの流れ、相続税の考え方を整理しました。年末年始や誕生日などの節目を、相続について考えるきっかけにしてみてはいかがでしょうか。

相続とは? まず押さえておきたい3つの基本ルール

まずは、相続の全体像を把握してみましょう。ポイントを押さえるだけでも、準備不足への不安を軽減できます。ここでは、相続の基本ルールを3つに分けてご紹介します。

ルール1:誰が財産を受け継ぐのか? 「法定相続人」

財産を相続できる方は法律で定められており、「法定相続人」と呼ばれます。

配偶者は常に相続人となりますが、子や親、兄弟姉妹などは、優先順位に応じて相続人となります。ただし、遺言がある場合は、法定相続人以外の方に財産を遺すことも可能です。

法定相続人の優先順位

ルール2:何が相続の対象になるのか? 「相続財産」

相続の対象となる財産には、現金や預貯金、不動産、有価証券などの「プラスの財産」だけではなく、借金やローンなど「マイナスの財産」も含まれます。

つまり、相続の際は「受け継ぐ財産の全体像」を把握することが重要です。特にマイナスの財産が多い場合には、相続放棄などの判断が必要になることもあります。

ルール3:どのように分けるのか? 「遺産分割」

法律には、あらかじめ定められた「法定相続分」という分け方の目安があります。ただし、相続人全員の同意があれば、実際の分け方は自由に決めることができます。

財産の分け方を決めるための話し合いを「遺産分割協議」といいます。

協議がまとまらない場合は、家庭裁判所が調停や審判を行うこともあります。

3つの相続ルール

- ルール1:誰が財産を受け継ぐのか? 「法定相続人」

- ルール2:何が相続の対象になるのか? 「相続財産」

- ルール3:どのように分けるのか? 「遺産分割」

専門家からのアドバイス

法定相続人に該当する方は次の通りです。

- 亡くなった方の配偶者

- 亡くなった方の血族(子・父母・兄弟姉妹)

- 亡くなった方の養子、認知された非嫡出子

一方で、以下の方は法定相続人には該当しないのでご注意ください。

- 離婚した元配偶者

- 内縁関係など事実婚状態にある方

- 非嫡出子が法定相続人となるためには、父親による認知が必要です。母親の場合は、分娩によって母子関係が確定するため認知は不要です。

円満な相続のために。生前にできる2つの準備

遺されたご家族のあいだで相続のトラブルになることは少なくありません。しかし、元気なうちに備えておくことで、ご家族の負担や不安を大きく減らすことができます。

ここでは、円満な相続のためにできる2つの準備をご紹介します。

準備1:財産の全体像を把握する「財産目録」の作成

まず取りかかりたいのが、財産の「見える化」です。

現金・預貯金・不動産・有価証券などの資産のほか、借金やローンなどの負債も含めて、全体を整理しておきましょう。

その際に役立つのが「財産目録」です。自分の財産の種類や金額、保管場所、名義などを一覧でまとめたものです。

法的な書式は定められていないので、Excelや手書きでも問題ありません。ご家族が遺産の把握に時間を要して混乱したり、相続税の申告が遅れたりするリスクを減らせることが、大きなメリットです。

財産を整理する際は、エンディングノートもおすすめ! 詳しくはこちら

エンディングノートの書き方ガイド| 何にどんな内容を書いていくべき?準備2:家族への想いを形にする「遺言書」の作成とその種類

もう1つ大切なのが、遺言書の作成です。

遺言書は、自分の意思を家族に伝える「最後のメッセージ」です。所定の書式を守ることで法的効力が生じます。

特に、相続人が複数いる場合や、特定の方に多くの財産を遺したい場合は、トラブル防止のために遺言書を作成しておくことをおすすめします。

遺言書には次の3つの種類があります。

- 自筆証書遺言:本人がすべて手書きで作成する形式。(財産目録はパソコンでの作成も可、署名押印は必要)費用がかからず手軽ですが、形式不備で遺言が無効になるリスクがあります。

- 公正証書遺言:公証役場で公証人が作成する遺言。原本が公証役場で保管されるため安全性が高く、紛失や改ざんの心配もありませんが、費用がかかる点に注意が必要です。

- 秘密証書遺言:内容を秘密にしたまま、公証役場で存在を証明してもらう形式。作成の手間や費用がかかる点に注意が必要です。

いずれの形式も民法で定められた厳格な要件があり、要件を満たさない場合は無効となる可能性があります。想いを伝えることも大切ですが、法的に有効な遺言書とするためには、弁護士や司法書士、行政書士などの専門家にご相談することをおすすめします。

生前にできる2つの準備

- 準備1:財産の全体像を把握する「財産目録」の作成

- 準備2:家族への想いを形にする「遺言書」の作成とその種類

専門家からのアドバイス

「法定相続人以外の方に遺産を遺したい」

「家業を継いでほしい親族がいる」

「配偶者よりも子どもに多くの遺産を遺したい」

など、遺産相続について特にご希望がある場合は、遺言書を作成しましょう。

また、子どもがいない場合や相続人の中に行方不明の方がいる場合、相続人が多い場合も遺言書を残しておくことでトラブルを防ぐことができます。

相続の手続きの流れと期限

相続においては、さまざまな手続きを進めなければなりません。さらに、それぞれの手続きに期限が定められているので、全体の流れを把握しておくことが大切です。

ここでは、大切な方が亡くなった後の主な手続きを時系列に沿ってご紹介します。

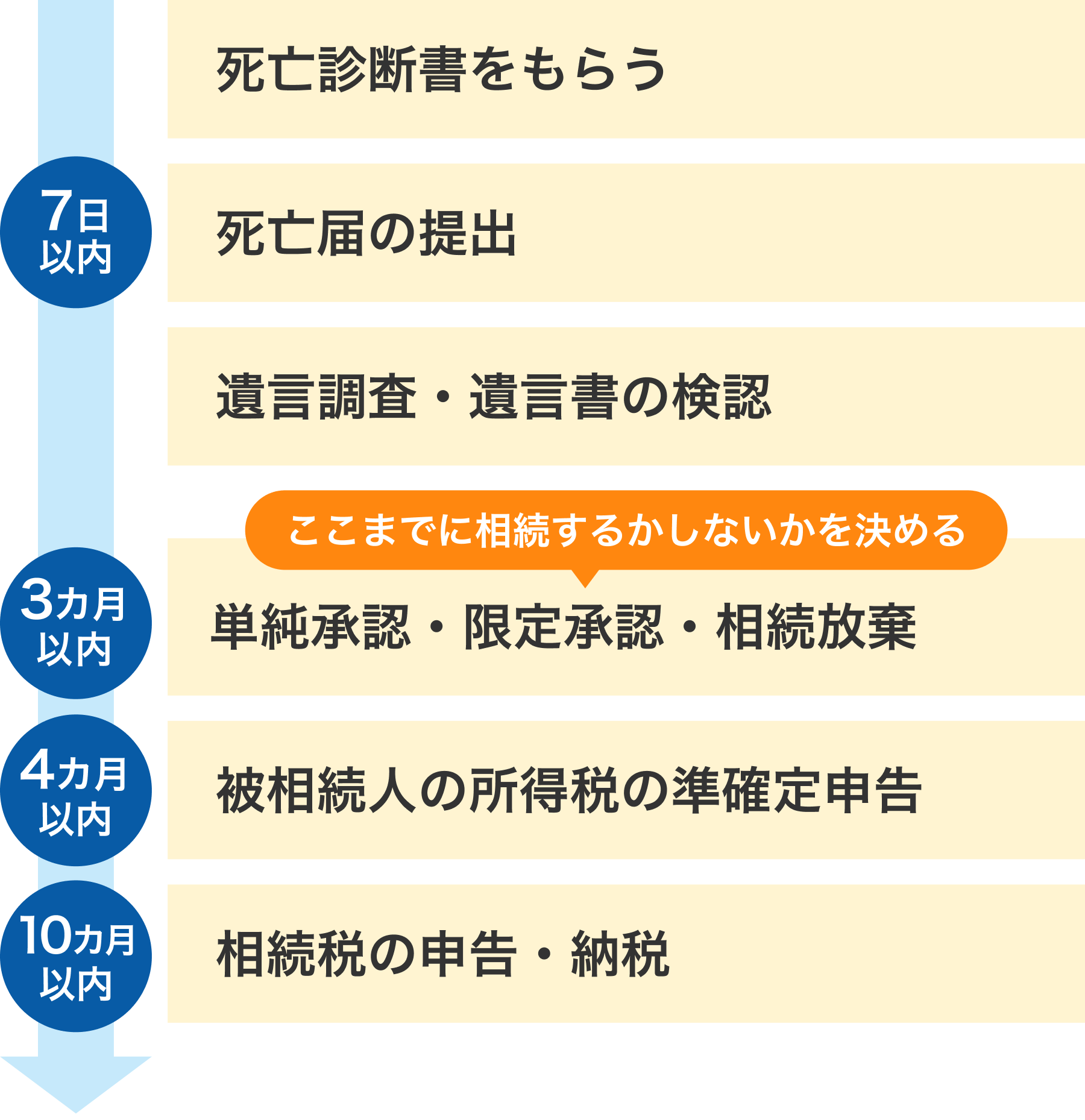

相続発生後(死亡後)すぐに行うこと(死亡届の提出・遺言書の確認)

最初に行うのが、市区町村役場への死亡届の提出です。医師による死亡診断書と併せて、死亡日から7日以内に提出する必要があります。

次に遺言書の有無を確認します。自宅の金庫や書類保管場所、公証役場など、可能性のある場所を早めに調べましょう。

自筆証書遺言や秘密証書遺言が見つかった場合は、家庭裁判所での検認手続きが必要となります。

3カ月以内に行うこと(相続の承認・放棄の決定)

被相続人に借金がある場合もあるため、財産の全体像を把握したうえで、以下のいずれかを選択します。なお、プラスの財産とは現金・預貯金・不動産・有価証券などを指し、マイナスの財産とは借金・ローンなどを指します。

- 単純承認:すべての財産(プラスもマイナスも)を引き継ぐ

- 限定承認:プラスの財産の範囲内でマイナスの財産も引き継ぐ

- 相続放棄:一切の財産を引き継がない

限定承認および相続放棄は、被相続人が亡くなったことを知った日から3カ月以内に家庭裁判所に申し立てする必要があります。期限を過ぎると認められなくなるため、早めに判断しましょう。

10カ月以内に行うこと(所得税の準確定申告・相続税の申告と納税)

被相続人に収入があった場合、被相続人が亡くなった年の所得税の申告「準確定申告」が必要です。この申告は、被相続人が亡くなったことを知った日の翌日から4カ月以内に行う必要があります。

また、相続税が発生する場合は、被相続人が亡くなったことを知った日の翌日から10カ月以内に申告と納税を行わなければなりません。相続税の申告が必要かどうかは、遺産の総額や法定相続人の人数によって異なります。詳細は次章で解説します。

届け出・手続きの流れ

遺産分割協議から名義変更までの流れ

相続人全員で話し合い、誰がどの財産を相続するかを決める「遺産分割協議」も重要なステップです。合意が得られたら「遺産分割協議書」を作成し、各種名義変更手続きを進めます。

主な名義変更の対象は以下の通りです。

- 銀行口座の名義変更・解約

- 不動産の登記

- 自動車の登録名義

- 株式・投資信託などの証券口座

これらは手続き方法や必要書類がそれぞれ異なりますので、行政書士や司法書士などの専門家に相談することも有効な方法です。

専門家からのアドバイス

被相続人に多額の借入金がある場合、限定承認を選択すれば、自分の財産からの返済を免除されるというメリットがあります。

ただし、限定承認で必要な家庭裁判所への申し立ては相続人全員で行わなければならず、相続人の中で1人でも反対すると手続きができません。

また、相続財産の価値が被相続人の取得時よりも上昇している場合は譲渡所得税が課税される場合があります。

相続の方法を選択する際は、ご自身にどのような財産が相続されるのかをきちんと確認しましょう。

私たちの場合は相続税がかかる? 相続税の基礎知識

相続税がかかるかどうかは、預貯金や不動産、保険金などを含めた「遺産総額」によって決まります。ここでは、相続税がかかる基準や軽減制度の基本を解説します。

相続税がかかるかの判断基準(基礎控除額の計算方法)

相続税は、原則として遺産総額が「基礎控除額」を超える場合に課税されます。

基礎控除額は以下の式で計算します。

3,000万円+(600万円×法定相続人の数)

たとえば、配偶者と子どもひとりが相続人の場合、基礎控除額は「3,000万円+(600万円×2人)=4,200万円」となります。つまり、遺産の総額が4,200万円以下であれば、相続税はかかりません。

ここで注意したいのが、「相続財産に何が含まれるか」という点です。自宅の土地・建物や預貯金だけでなく、死亡保険金や死亡退職金も課税対象になる場合があります。

ただし、死亡保険金や死亡退職金は「500万円×法定相続人の数」までが非課税となります。この制度を活用することで相続税の対象額を抑えることができます。

死亡保険金の非課税枠などについて詳しくはこちら

死亡保険と相続の関係| 知らないと損をする「お金」と「家族」の話- 税制に関わる記述は、2025年4月1日現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税理士法において、税理士または税理士法人以外の者が税務に関し個別具体的な説明をすることは禁じられています。税務に関わる個別の取り扱いについては、所轄の税務署などにご連絡ください。

相続税の申告と納税の基本(期限と手続きの概要)

相続税の申告先は、被相続人の住所地を管轄する税務署です。申告をする際には、遺産の評価額の証拠資料(不動産の評価証明書や金融機関の残高証明など)をもとに、相続人ごとの取得財産と税額を算出します。

相続税の納付は現金一括払いが原則ですが、難しい場合には一定の条件のもとで「延納(分割払い)」や「物納(不動産などで納税)」が可能です。

税負担を軽減できる主な控除・特例制度

相続税には、条件を満たすことで税負担を軽減できるさまざまな控除・特例制度があります。代表的なものは以下の通りです。

- 配偶者の税額軽減:配偶者が取得した財産については、最大で1億6,000万円または法定相続分相当額のいずれか多い金額までは相続税がかかりません。

- 未成年者控除・障害者控除:未成年者や障がい者が相続人となる場合、一定の控除を受けることができます。

- 小規模宅地等の特例:被相続人が住んでいた自宅の土地について、一定の要件を満たせば評価額を最大80%減額できます。

申告の段階で漏れがないよう、相続に詳しい税理士に相談することをおすすめします。

専門家からのアドバイス

相続を放棄した相続人がいても、死亡保険金の非課税金額計算においては法定相続人の人数に含めることができます。ただし、相続放棄した方は非課税適用を受けられません。

相続放棄をすると法定相続人の数が減るため、基礎控除額や死亡保険金の非課税枠が小さくなり、その結果として遺された相続人の相続税負担が増えてしまうケースがあります。負担を減らすつもりで相続放棄したのに、かえって家族全体の税負担が増えてしまったということにならないよう、しっかり考えて結論を出すようにしましょう。

よくあるご質問と回答

相続の準備は、いつから始めればいいですか?

明確な決まりはありませんが、「元気なうちに」始めておくのが理想です。財産目録の作成や遺言書の準備は、判断力や記憶力がしっかりしているタイミングがベストです。

早めに着手すれば、家族と相談しながらじっくり進めることができ、気持ちにも余裕が生まれます。突然の出来事に備えて、できることから少しずつ進めていきましょう。

財産目録はどうやって作ればいいですか?

難しく考える必要はありません。現金や預貯金、不動産、株式、保険などを、思いつくまま紙に書き出すことから始めましょう。

口座番号や保険証券のコピーを一緒に保管しておくと、遺族が手続きしやすくなります。専用のエンディングノートやテンプレートを活用するのもおすすめです。

エンディングノートについて詳しくはこちら

エンディングノートの書き方ガイド| 何にどんな内容を書いていくべき?まとめ

相続は「まだ先の話」と思われるかもしれませんが、制度の基本を知り、早めに備えておくことで、大切な方を守る選択肢が広がります。

たとえば、家族の暮らしを支える手段の1つとして、生命保険などの活用も視野に入れておくと安心です。

お盆や年末年始などは、家族との対話を通じて、こうした備えについて見直す絶好の機会です。将来の安心のために、考えてみませんか。

この記事に関連するページはこちら

この記事の監修

2級ファイナンシャル・プランニング技能士、マネーライター、証券外務員一種資格保有田尻宏子(たじり ひろこ)

証券会社、生命保険会社、銀行など複数の金融機関での勤務経験後、2016年から主に生命保険、損害保険、株式投資、ローン、相続関連等の金融分野専門のライターとして活動中。お金の初心者から上級者向けに幅広く執筆。

かんぽ生命ではさまざまな商品を取り揃えています

商品一覧はこちら