死亡保険と相続の関係| 知らないと損をする「お金」と「家族」の話

- 公開日:

- 2025.12.04

「相続なんてうちには関係ない話でしょ?」と思っている方は少なくありません。

しかし、相続は資産の大小にかかわらず、だれにでも起こり得ます。

預貯金の額が多くなくても、手続きが複雑だったり、きょうだい間で意見が食い違ったりと、思わぬトラブルになることもあるでしょう。

なかでも見落とされがちなのが、死亡保険(生命保険)の役割です。

実はこの保険が、家族の生活を守るだけでなく、円満に相続するための対策になることをご存じでしょうか?

この記事では、死亡保険がどのように相続対策として機能するのか、わかりやすく解説します。

相続とはなにか?まず知っておきたいこと

相続とは、亡くなった人(被相続人)の財産を、遺された家族(相続人)が引き継ぐことです。

配偶者や子どもが相続人となることが一般的で、財産には現金・預貯金・不動産・有価証券のほか、借金などの「負の遺産」も含まれます。

相続によって財産を受け継ぐと、一定の条件を満たす場合に「相続税」がかかることがあります。

ただし、相続税はすべての方が払うわけではありません。一定額までは課税されない「控除」が設けられています。

控除額を超える財産がある場合に課税対象となります。

さまざまな控除がありますが、どの場合でも適用されるのが基礎控除「3,000万円+(600万円×法定相続人の数)」です。

都市部に不動産を持っていたり、たくさん貯蓄をしていたりすると、この基準を超えてしまうこともあります。

以下に例をあげます。

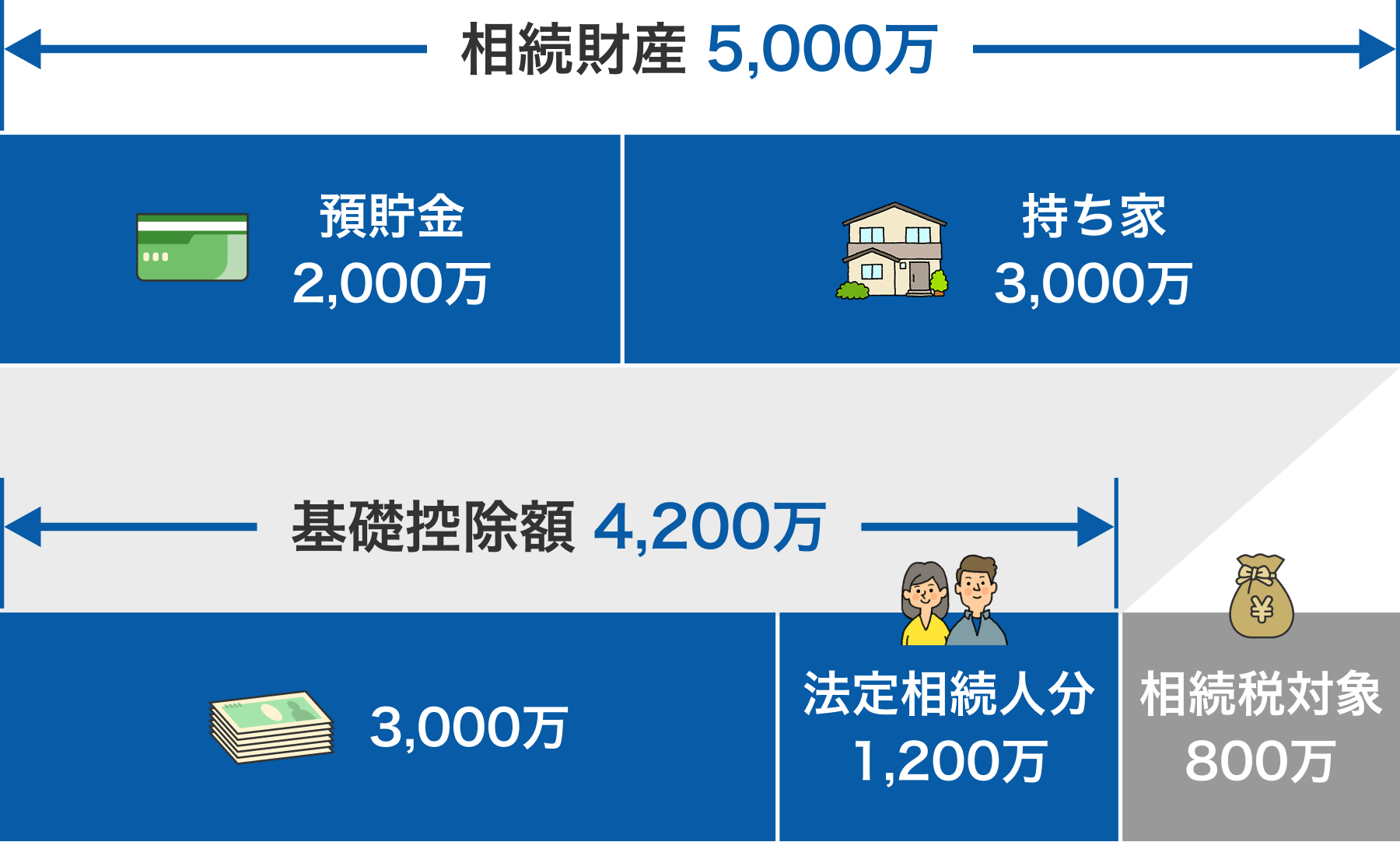

東京都内に持ち家(評価額3,000万円)を所有していた母が亡くなり、相続人は長男と長女の2人。預貯金は2,000万円ありました。

相続財産の合計は、3,000万円+2,000万円=5,000万円です。

一方で、基礎控除額は、相続人が2人なので、

3,000万円+(600万円×2人)=4,200万円

になります。

この場合、基礎控除額4,200万円に対して相続財産が800万円オーバーしているため、この800万円に対して相続税がかかることになります(わかりやすくするため、ほかの控除額については考慮していません)。

実際に納める相続税の金額は、相続人それぞれが受け取る財産の額や相続税の税率(10%~55%の累進税率)によって異なります。

相続財産の総額が基礎控除額を超えていると、相続税の申告と納税の対象になる可能性があるということを覚えておいてください。

専門家からのアドバイス

相続は「だれにでも起こり得る問題」で、持ち家があるだけで基礎控除を超える可能性があり、特に都市部では注意が必要です。

また、相続税の有無にかかわらず、手続きの複雑さや家族間の感情的な対立はだれにでも起こり得ます。

早めの情報収集と準備を心がけ、後々の混乱を防ぎましょう。

死亡保険が「相続対策」になる理由

死亡保険が相続対策になることには、以下の2つの理由があります。

非課税枠

生命保険には「500万円 × 法定相続人の数」という非課税枠があります。

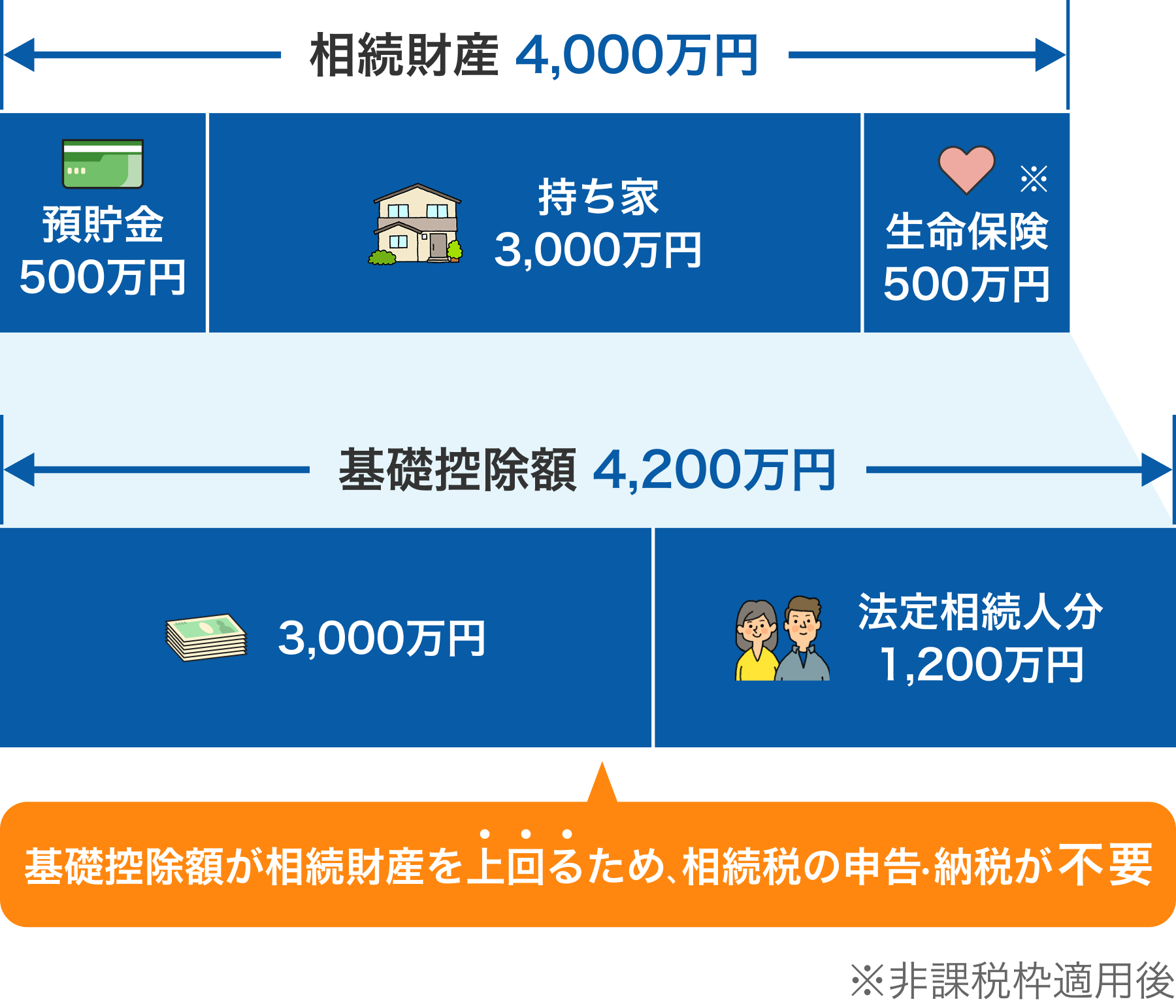

仮に、先ほどの親子の事例で、預貯金2,000万円ではなく預貯金500万円と死亡保険金1,500万円があった場合、どうなるでしょうか。

遺された財産と控除の相続税の計算上の金額は、以下のようになります。

【不動産評価額】3,000万円

【預貯金】500万円

【生命保険】1,500万円-500万円×2人(非課税枠)=500万円

【相続財産とみなされる額】3,000万円+500万円+500万円=4,000万円(上記の合計)

【基礎控除額】3,000万円+(600万円×2人)=4,200万円

4,000万円(相続財産)<4,200万円(基礎控除)

となり、相続財産が基礎控除額よりも少ないため、相続税の申告・納税は必要ありません。

不動産以外に遺された財産は2,000万円と、先ほどのケースと同じです。

にもかかわらず、このケースでは相続税が発生しない結果となりました。

生命保険の非課税枠を上手に利用すると、家族により多くの資産を遺すことができます。

預貯金が凍結されても現金が手に入る

死亡保険金は「相続財産」ではなく、受取人固有の財産として扱われます。

遺産分割の対象にならないため、受取人の判断で比較的早期に手続きできるのが特長です。

金融機関は被相続人の死亡を確認すると、預貯金口座を凍結します。

そのため、葬儀費用や当面の生活費が必要な場合でも、銀行口座からすぐに現金を引き出せないことがあります。

一方、死亡保険金は請求後に受け取れる仕組みであり、比較的早期に資金を確保できるケースもあります。

専門家からのアドバイス

生命保険の相続対策としての効果は「税務面」「資金流動性」の2つに大別されます。

契約形態(契約者・被保険者・受取人の関係)により税務上の取扱いが変わるため、専門家との相談により最適な設計を行うことが大切です。

まずは財産を書き出してみよう

死亡保険金を相続対策として有効に活用するための第一歩は、現在の財産状況を整理することです。

多くの方が「自分にはたいした財産なんてない」と思いがちですが、実際に書き出してみると、意外と多くの項目が出てくるものです。

財産の棚卸しで見えてくるもの

財産と聞くと、預貯金や不動産のような「わかりやすい資産」だけをイメージしがちですが、相続の際に対象となるのはそれだけではありません。

たとえば、以下のようなものも含まれます。

- 株式・投資信託・外貨建て商品などの金融資産

- 自動車や骨董品などの動産

- 加入している個人年金保険

- 借入金やローン(マイナスの財産)

このように、プラスの財産だけでなく、借入金などのマイナスの財産も一覧にしておくことで、相続税の試算や遺族への負担軽減にもつながります。

書き出すメリットとは?

財産の書き出しには、大きく分けて2つのメリットがあります。

1.相続人の間でのトラブル防止

どんな財産があるのかをあらかじめ書き出しておくことで、「知らなかった」「本当はもっとあるのではないか」といった行き違いを防ぐことができます。

財産の全体像が見えていれば、相続人それぞれが納得しやすくなり、「だれがなにをどれだけ受け取るのか」という話し合いもスムーズになります。

たとえば、親がこっそり持っていた資産が後から発覚すると、「隠していたのではないか」と不信感を招くこともあります。

こうした無用な誤解や感情的な対立を避けるためにも、財産情報の見える化をしておくことが大切です。

2.万一に備えた手続きがスムーズに

突然の病気や事故などにより、ご自身の判断能力が低下し、意思を伝えることができなくなった場合、家族が財産を把握していないと手続きが難航します。

財産情報が整理されていれば、相続や名義変更、保険金の請求などを円滑に進めることができます。

具体的な方法と書き方のヒント

財産の棚卸しは、手帳やノート、Excelなど、ご自身が使いやすい方法でかまいません。

最近では、各自治体や法務局、司法書士会などが無料で提供しているエンディングノートもあります。

書く際のコツは、「金融機関名」「口座番号」「契約者名義」「評価額」などを可能な範囲で正確に記すことです。

また、保険契約であれば、契約者・被保険者・受取人の情報も明記しておくと、非課税枠の対象になるかどうかの確認に役立ちます。

定期的な見直しを習慣に

一度書き出した財産情報も、時間がたてば状況が変わります。そのため、1年に1回程度の頻度で見直しを行うことをおすすめします。

誕生日や年末年始など、決まったタイミングで更新する習慣をつけると、無理なく続けられます。

専門家からのアドバイス

財産情報の「見える化」は相続対策の第一歩です。

プラスの財産だけでなく、負債などマイナスの財産も含めて正確に把握することで、財産を引き継ぐかどうかの判断や生命保険の必要保障額を適切に判断できます。

専門家の視点では、デジタル資産や知的財産権なども重要な項目です。

よくあるご質問と回答

死亡保険金にも相続税がかかるって本当ですか?

はい、死亡保険金は基本的に「みなし相続財産」として相続税の課税対象になります。

ただし、「500万円 × 法定相続人の数」までの金額は非課税として扱われます。

ここで意外と見落としがちなのが、だれが保険料を支払っていたかによって税金の扱いが異なるという点です。

たとえば、被相続人本人が保険料を支払っていた場合は相続税が適用されますが、子どもが親の死亡保険の保険料を支払っていた場合、その子どもが死亡保険金を受け取ると、所得税・住民税が課される可能性もあります。

非課税枠の有効活用だけでなく、契約形態の確認も併せて行うことで、より的確な相続対策ができるようになります。

まとめ

死亡保険は、単なる「万一の備え」ではなく、遺された家族を守り、相続の不安を軽くする「やさしい選択肢」です。

- 相続税の負担を軽減できる

- スムーズに現金を届けることができる

- 相続トラブルを回避できる

これらの効果は、事前に知っているかどうかで差が出ます。

だれもが経験するかもしれない「そのとき」のために、いまこそ、自分と家族の未来に目を向けてみましょう。

専門家からのアドバイス

相続対策はまず現状の棚卸し(資産・負債・家族構成・公的制度の適用可否)から始めましょう。一度に完璧を目指さず、優先度と費用対効果を見極めて段階的に進めることが大切です。

保険は流動性の確保や遺族の生活保障に役立つ選択肢のひとつであり、遺言や分割方針、納税資金の準備、生前贈与といったほかの手段と比べたうえで必要性を検討しましょう。

定期的な見直しと家族での情報共有が、無理のない相続対策につながります。

この記事に関連するページはこちら

かんぽ生命のご契約に関する「相続のお手続き」についてこの記事の監修

2級ファイナンシャル・プランニング技能士、AFP、宅地建物取引士資格保有織瀬ゆり(おりせ ゆり)

元信託銀行員。これまでの経験・知識をもとに、「初心者にもわかりやすい執筆」を心がけている。2児の子育て中でもあり、子育て世帯向けの資産形成、女性向けのライフプラン記事を得意とする。

かんぽ生命の保険を詳しく知りたい方へ

終身保険の詳細はこちら