生命保険料控除の基本| 控除の区分や税金の軽減効果についても解説

- 公開日:

- 2025.11.04

生命保険に加入すると税負担が軽減されることがあります。

その理由は、契約者が1年間に支払った生命保険料の一部をその年の所得から差し引ける「生命保険料控除」を適用できるからです。

課税所得が減ることで、所得税や住民税が軽減されます。生命保険に加入するなら、ぜひ活用したい制度ではないでしょうか。

ただし、生命保険料控除の対象となる生命保険には条件があり、控除額には上限が定められています。

そこで今回は、生命保険料控除の基本を解説したうえで、控除の適用によりどの程度納税額が変わるのかを、モデルケースを交えてご紹介します。

生命保険料控除の基本を解説

所得税や住民税は個人の1年間の所得に対して課税されますが、税の公平性を保つため、納税者の状況に応じて所得金額から一定金額を差し引ける所得控除が設けられています。

所得控除を適用することで、税金の算出に用いる課税所得を減らせるため、結果的に支払う税負担が軽減されるケースが多くなります。

生命保険料控除は、その所得控除の1つです。契約者がその年(1/1~12/31)に払い込んだ生命保険料を、一定金額まで所得から差し引ける制度です。

生命保険料控除の対象となるのは、保険金受取人が納税者である契約者(保険料負担者)か配偶者、その他の親族(※)となっている生命保険の保険料です。

- 6親等以内の血族および3親等以内の姻族

ただし、少額短期保険(ミニ保険)のように、契約期間が5年未満の生命保険は控除の対象外となることもあります。同じように、貯蓄性の高い「財形保険」や受取人が金融機関になる「団体信用生命保険」も控除対象外です。

生命保険料控除を受けるには、年末調整で「生命保険料控除の証明書」を提出するか、確定申告をする必要があります。

生命保険料控除の証明書は、毎年10月中旬頃から保険会社より順次交付されます。また、紙の郵送に加え、控除証明書を電子発行する保険会社も増えています。

控除証明書の電子発行は、確定申告のe-Taxに添付・送信できるほか、勤務先が年末調整の電子化に対応している場合は、控除証明書等データとして提出できます。詳しくは国税庁の案内や各保険会社のお知らせをご確認ください。

なお、生命保険料控除には現行の新制度と、2011年12月31日以前の保険契約を対象とする旧制度があり、区分や控除額、控除対象となる保険が異なります。

専門家からのアドバイス

生命保険に加入する際、またすでに加入している方は、生命保険料控除を活用しましょう。

また、傷害特約など身体の傷害のみに基因して保険金が支払われる保険は、新制度では控除対象外になりますので気を付けてください。

保険料を払い込んだ年にはどのくらい控除される?

現行の生命保険料控除(新制度)には保険の種類に応じて「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分があり、各区分ごとに払い込んだ保険料に応じて控除額が設定されています。

各区分ごとに、所得税の場合は最大4万円、住民税は最大2.8万円の控除が可能で、3区分の控除は併用可能です。

ただし、生命保険料控除全体での控除額に上限があり、最大の控除限度額は所得税12万円、住民税7万円となっています。

支払っている保険料がどの控除に該当するかは、毎年10月中旬頃に保険会社から送付される生命保険料控除の証明書に記載されています。

なお、2026年分の所得税については、居住者に23歳未満の扶養親族がいる場合に限り、生命保険料控除(新制度)の一般生命保険料控除について見直しがあります。

詳しくは以下の表をご確認ください。

- 居住者に23歳未満の扶養親族がいない場合は、従来の一般生命保険料控除(新制度)と変更はありません。

| 年間の払込保険料など | 控除額 |

|---|---|

| 3万円以下 | 払込保険料の全額 |

| 3万円超~6万円以下 | 払込保険料など×1/2+1万5,000円 |

| 6万円超~12万円以下 | 払込保険料など×1/4+3万円 |

| 12万円超 | 一律6万円 |

ただし、「一般生命保険料」「介護医療保険料」「個人年金保険料」全体の所得税の控除限度額は12万円のままです。

税制の取扱いについては、2024(令和6)年10月施行中の税制によるものです。将来的に税制が変更される可能性があります。

一般生命保険料控除

生存または死亡に基因して一定額の保険金や給付金が支払われる部分の保険料に対する控除です。

終身保険(※)や養老保険、学資保険などの基本契約の保険料が対象になります。

- 一時払終身保険の場合、払込みをした初年度のみが控除の対象です。

介護医療保険料控除

入院などに伴う保険金が支払われる部分の保険料に対する控除で、医療保険やがん保険、介護保険、医療特約や先進医療特約などの特約部分の保険料が該当します。

個人年金保険料控除

以下の条件をすべて満たす、年金を給付する保険契約または他の保険契約等に付帯して締結した契約が対象となります。

- 年金受取人が契約者(保険料負担者)もしくはその配偶者

- 保険料払込期間が10年以上

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上

- 財形契約、法人契約のいずれにも該当しない

個人年金保険料控除の要件を満たさない年金保険は、一般生命保険料控除に区分されます。

なお、2011年12月31日以前の旧制度では、生命保険料控除の区分は「一般生命保険料控除」と「個人年金保険料控除」の2区分でした。

新制度の一般生命保険料控除と介護医療保険料控除が一般生命保険料控除に含まれており、上限額も異なります。

新制度では身体の傷害のみに基因して保険金などが支払われるものは控除対象外ですが、旧制度では控除の対象です。

旧制度の生命保険料控除の額は以下の表のとおりとなっています。一般生命保険料控除と個人年金保険料控除の両方を併用でき、最大で所得税10万円、住民税7万円の控除が受けられます。

| 控除区分 | 税種別 | 年間の払込保険料など | 控除額 |

|---|---|---|---|

| (旧制度) 一般生命保険料控除 個人年金保険料控除(税制適格特約付加) |

所得税 | 2万5,000円以下 | 払込保険料など全額 |

| 2万5,000円超~5万円以下 | 払込保険料など×1/2+1万2,500円 | ||

| 5万円超~10万円以下 | 払込保険料など×1/4+2万5,000円 | ||

| 10万円超 | 一律5万円 | ||

| 住民税 | 1万5,000円以下 | 払込保険料など全額 | |

| 1万5,000円超~4万円以下 | 払込保険料など×1/2+7,500円 | ||

| 4万円超~7万円以下 | 払込保険料など×1/4+1万7,500円 | ||

| 7万円超 | 一律3万5,000円 |

横スクロールできます

新旧両方の契約がある場合には、それぞれの契約ごとに控除額を計算し、合計します。

ただし、合計後の上限は、所得税12万円・住民税7万円となります。

専門家からのアドバイス

生命保険料控除の新制度・旧制度で医療保険・がん保険などの扱いが異なります。新契約では「介護医療保険料控除」、旧契約では「一般生命保険料控除」です。

シミュレーションをしてみよう

では、生命保険料控除によって、どの程度の所得税・住民税の軽減効果があるのでしょうか。

新制度において控除額の上限(所得税12万円、住民税7万円)が適用される場合の税の軽減効果について、年収・家族構成別に簡易的なシミュレーションの一例をご紹介します。

なお、生命保険料控除により軽減される額は、「控除額×税率」となります。

例:夫・年収800万円(会社員)、妻・専業主婦、子ども(5歳)

年収800万円の会社員の方の給与所得は、給与所得控除190万円を差し引いた610万円です。課税所得金額は610万円から基礎控除63万円、配偶者控除38万円、社会保険料控除120万円を差し引いた389万円となり、所得税率は20%になります。

(※社会保険料控除は年収の15%、給与以外の収入や他の控除はないものとして試算)

(※令和7年12月1日施行の「令和7年度税制改正」で、令和7年度分~令和8年度分の所得税については、基礎控除額が48万円から63万円《合計所得金額489万円超655万円以下の場合》に改正されることが決定しています。なお、令和9年分以後の所得税の基礎控除額は58万円になる予定です)

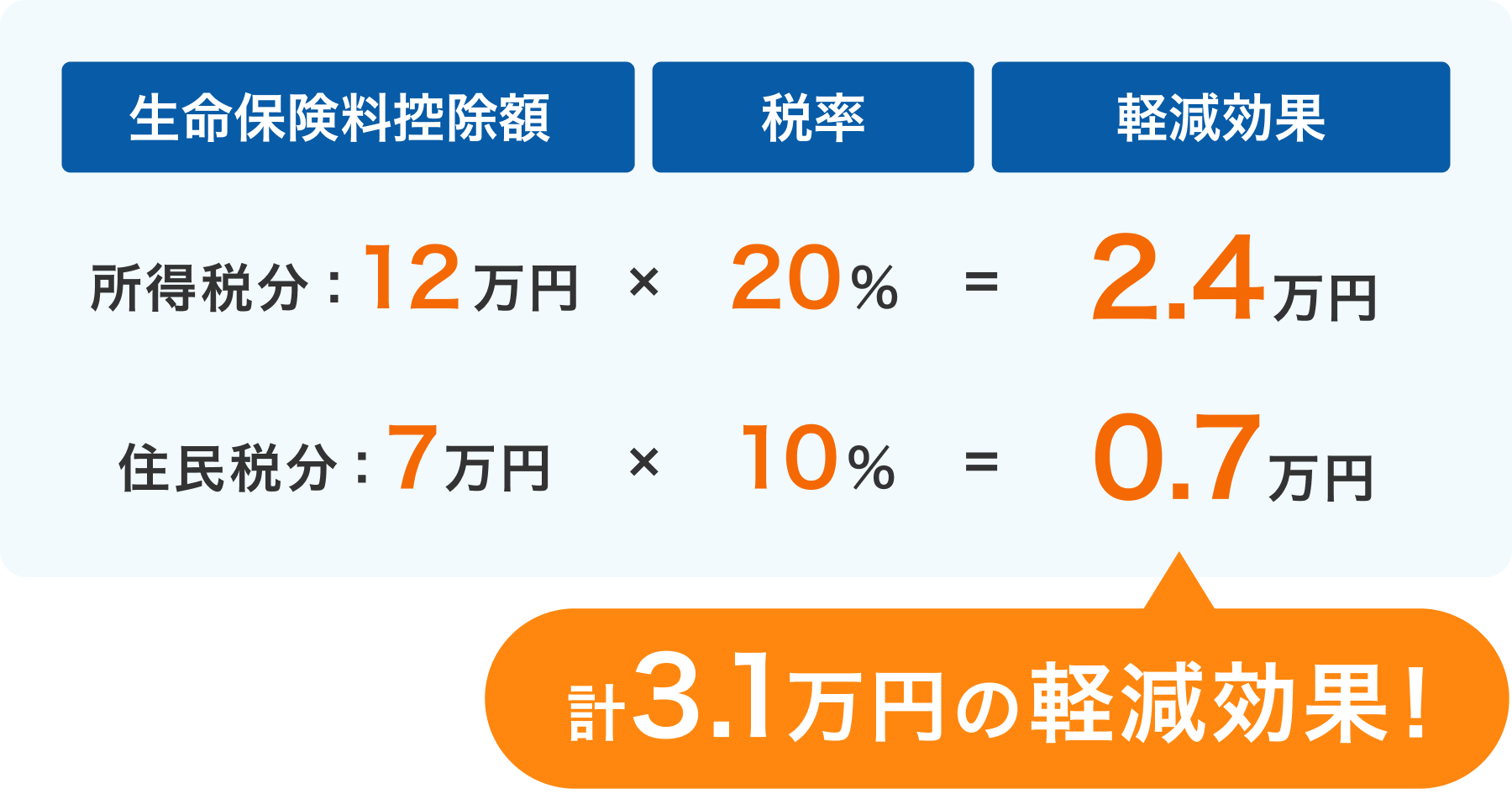

生命保険料控除により課税所得が12万円少なくなると、所得税は12万円×20%の2万4,000円、住民税の税率は一律10%のため7万円×10%の7,000円、合計3万1,000円の軽減効果が得られます。

(※復興特別所得税を除く)

生命保険料控除額を計算するには、生命保険料控除申告サポートツールをご活用ください。

複数の保険契約がある場合でも簡単に計算でき、生命保険料控除の申告記入にも便利です。

専門家からのアドバイス

同じ年収でも配偶者の収入、その他の控除額などにより所得税率が変わる可能性があります。

所得税率が変われば、生命保険料控除で軽減される金額も異なりますので、シミュレーションの際はよく確認しましょう。

所得税率の早見表や、所得税の計算方法について詳しくはこちら

所得税はいくら? 早見表で分かる! 年収別の所得税額よくあるご質問と回答

保険料を前納している場合、生命保険料控除はどうなる?

保険料を前もって保険会社に払い込んでおき、払込期日ごとに保険料に充当する前納については、その年(1/1~12/31)に充当される保険料が毎年生命保険料控除の対象となります。

控除対象額は、毎年生命保険会社から送付される生命保険料控除の証明書で確認できます。

なお、保険契約時に全期間分の保険料を1回で払い込む一時払終身保険の場合は、保険料を払い込んだ年のみが控除適用となるため、注意してください。

生命保険料控除の申告を忘れたらどうなる?

年末調整や確定申告で生命保険料控除の申告を行わなければ、控除は受けられません。

ただし、過去5年以内であればさかのぼって確定申告(確定申告者は更正の請求)をすることで、これまでに多く支払った税金は還付されます。

まとめ

生命保険料控除を活用すれば、所得税や住民税の負担が軽減されることがあります。

保険に加入する際は、保障内容を比較・検討するのはもちろんですが、生命保険料控除がどの程度活用できるかという観点を加えてみるのもよいでしょう。

また、生命保険に加入後は、毎年の年末調整や確定申告で漏れなく控除を申告しましょう。

専門家からのアドバイス

生命保険料控除といえば、勤務先の年末調整でよくわからずに手続きしているものという認識の方も多いのではないでしょうか。

今回ご紹介したように、生命保険料控除で税負担を軽減することができます。きちんと申告することで家計の助けにもなります。

生命保険で万一のときに備えつつ、税負担を軽減する方法についても理解しておきましょう。

この記事に関連するページはこちら

この記事の監修

2級ファイナンシャル・プランニング技能士、マネーライター、証券外務員一種資格保有田尻宏子(たじり ひろこ)

証券会社、生命保険会社、銀行など複数の金融機関での勤務経験後、2016年から主に生命保険、損害保険、株式投資、ローン、相続関連等の金融分野専門のライターとして活動中。お金の初心者から上級者向けに幅広く執筆。

かんぽ生命ではさまざまな商品を取り揃えています

商品一覧はこちら