年金はいつから受け取れる? 受給開始の年齢や繰り上げ・繰り下げ受給について解説

- 公開日:

- 2026.01.27

「年金はいつから受給できるのだろう?」「長生きした場合、年金はどうなる?」「年金の受給開始年齢って変更できるの?」

このような疑問を持つ方は多いのではないでしょうか。

年金の受給開始年齢は原則65歳ですが、実は60歳から75歳の間で、受給開始年齢を選択することができます。

特に、60歳から年金を受け取れる「繰り上げ受給」と、66歳以降に遅らせて受け取る「繰り下げ受給」にはそれぞれメリットと留意点があり、その選択が老後の資金計画や生活設計に大きく影響します。

この記事では、年金の受給開始年齢と、それに関連する繰り上げ・繰り下げ受給のメリットと留意点について、分かりやすく解説します。

受給開始年齢の原則

現在の制度では、老齢基礎年金、老齢厚生年金ともに原則65歳から受給できます。

老齢基礎年金など、年金の基本的な仕組みなどについては、こちらの記事に記載していますのでご確認ください。

公的年金制度とは? 仕組みや支給額などの基本を解説また、昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性は、特別支給の老齢厚生年金を65歳前から受給できる経過措置があります。

これは、厚生年金保険の受給開始年齢が60歳から65歳へ引き上げられたことに伴い、受給開始年齢を段階的かつ円滑に引き上げるために設けられた制度です。

年金の受取開始年齢は、原則65歳からですが、60歳から75歳の間で、自分で受給開始年齢を選ぶこともできます。65歳より前に受給を開始することを「繰り上げ受給」、66歳以降に受給を開始することを「繰り下げ受給」といいます。それぞれのメリットと留意点については次の章で解説します。

専門家からのアドバイス

老齢年金の繰り上げ・繰り下げ受給を選択する場合の手続き方法は、希望する時期(繰り上げ受給は65歳まで、繰り下げ受給は66歳以降)に「繰上げ請求書」もしくは「繰下げ請求書」を近くの年金事務所、または街角の年金相談センターに提出します。

請求書は日本年金機構のホームページからダウンロード可能です。

なお、手続きを行った時点で繰り上げ減額率、繰り下げ増額率が決まります。

繰り上げ受給とは? 年金受取開始時期を早めるメリットと留意点

繰り上げ受給は、年金を早く受給できる一方で、受給額が減額される制度です。

繰り上げ受給の仕組み

繰り上げ受給は、60歳から64歳の間で、自分で受給開始時期を選ぶことができます。

ただし、受給開始時期を1カ月早めるごとに年金額が0.4%(※)ずつ減額されます。

例えば、60歳から受給(5年=60カ月繰り上げ)する場合は、24%(1カ月あたり0.4%×60カ月)減額され、その金額が一生涯続きます。

- 1カ月あたり0.4%の減額率は、昭和37年4月2日以降生まれの方が対象です。昭和37年4月1日以前生まれの方は、1カ月あたり0.5%の減額率が適用されます。

また、老齢基礎年金と老齢厚生年金を別々に繰り上げ受給することも可能です。

繰り上げ受給のメリット

最大のメリットは、早期に年金を受け取れることです。60~64歳の間で退職することになっても、繰り上げ受給により早めに年金を受け取れるため、収入がなくても生活費などに充てることができます。

また、ご自身の健康状態やライフプランに応じて、早めに受け取ることで、将来の金銭的な不安を軽減できる可能性があります。早期退職した場合や、新たな収入の確保が難しい場合にも、生活費の補てんとなります。

繰り上げ受給の留意点

一度繰り上げ受給を請求すると、その後の年金額は一生涯減額されたままとなり、取り消しや変更することはできません。

また、繰り上げ受給後に障がい状態などになった場合、障害基礎年金を受給できなくなります。

さらに、長生きした場合、65歳から受給した場合よりも総受給額が少なくなる可能性があります。

繰り下げ受給とは? 年金受取開始時期を遅らせるメリットと留意点

繰り下げ受給は、年金の受給開始年齢を遅らせることで受け取る年金額が増える制度です。

繰り下げ受給の仕組み

繰り下げ受給は、66歳から75歳の間(※)で、自分で受給開始時期を選ぶことができます。また、繰り上げ受給同様、老齢基礎年金と老齢厚生年金を別々に繰り下げ受給することも可能です。

- 昭和27年4月1日以前に生まれた方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

原則として、1カ月遅らせるごとに年金額が0.7%ずつ増額されます。例えば、75歳から受給(10年=120カ月繰り下げ)する場合は、84%(1カ月あたり0.7%×120カ月)増額された金額が一生涯続きます。(※)

- 増額率の計算は一律ではなく、年間単位で計算されるケースや、対象者の生年月日・制度改正時期によって異なる場合があります。

繰り下げ受給のメリット

受給額が増えることが最大の魅力です。75歳まで繰り下げれば、年金額は65歳で受け取る場合と比べて、1カ月あたり約1.84倍になりますので、将来的に大きな支えとなるでしょう。

平均寿命が延びる中、今後の生活費を確保できることは安心につながります。また、再雇用や継続雇用で収入を得ている場合、繰り下げにより将来受け取る年金額を増やすことも可能です。

平均寿命について詳しくはこちら

寿命とは? 日本人の平均寿命・健康寿命の違いを解説繰り下げ受給の留意点

繰り下げ期間中は年金を受け取れないため、その間の生活費を別途準備する必要があります。

繰り下げ受給をしても、受け取るまでに病気になったり、生活状況が変わってお金が必要になるケースもあるため、ご自身の健康状態や生活を考慮して検討することが大切です。

繰り上げ受給・繰り下げ受給の試算方法

それでは実際に繰り上げ受給・繰り下げ受給のシミュレーションをしてみて、受取方法による累計の年金受取額を確認しましょう。

ここでは、65歳時の受取年金額を年間100万円とし、60歳・70歳・75歳で受け取る場合の受取年金額を見ていきます。

60歳から受け取る場合(繰り上げ受給)

- 年金額:年間76万円(24%減)

- 65歳受給開始との受給額の差:年間マイナス24万円

- 65歳開始と比べて累計受給額が同じになるまで:約16年

80歳~81歳頃で、65歳開始の累計額が60歳開始の累計額を上回ります。

70歳から受け取る場合(繰り下げ受給)

- 年金額:年間142万円(42%増)

- 65歳受給開始との受給額の差:年間プラス42万円

- 65歳開始と比べて累計額が同じになるまで:約12年

81歳~82歳頃で、70歳開始の累計額が65歳開始の累計額を上回ります。

75歳から受け取る場合(繰り下げ受給)

- 年金額:年間184万円(84%増)

- 65歳受給開始との受給額の差:年間プラス84万円

- 65歳開始と比べて累計額が同じになるまで:約21年

86歳~87歳頃で、75歳開始の累計額が65歳開始の累計額を上回ります。

60歳・65歳・70歳・75歳それぞれの受取年金額の累計は以下の通りです。

| 受取年齢 | 60歳から 受け取る場合の 年金額(累計) |

65歳から 受け取る場合の 年金額(累計) |

70歳から 受け取る場合の 年金額(累計) |

75歳から 受け取る場合の 年金額(累計) |

|---|---|---|---|---|

| 60歳 | 76万円 | - | - | - |

| 65歳 | 456万円 | 100万円 | - | - |

| 70歳 | 836万円 | 600万円 | 142万円 | - |

| 75歳 | 1,216万円 | 1,100万円 | 852万円 | 184万円 |

| 80歳 | 1,596万円 | 1,600万円 | 1,562万円 | 1,104万円 |

| 85歳 | 1,976万円 | 2,100万円 | 2,272万円 | 2,024万円 |

| 90歳 | 2,356万円 | 2,600万円 | 2,982万円 | 2,944万円 |

横スクロールできます

- 年金額は、65歳時の受取年金額を年間100万円とした場合のシミュレーションであり、実際の年金額は加入期間(被保険者期間)や平均給与(標準報酬月額)によって異なります。

年金の不足分や空白期間をどう補うか

繰り上げ受給をした場合は年金額が減少し、繰り下げ受給を選択した場合は、受給開始まで年金を受け取れない空白期間が発生します。60歳での退職を選択した場合、65歳から年金受取開始すると、空白期間が生じます。このような年金で充足できない期間などへの対応は、老後の生活設計で非常に重要です。

年金を受け取るまでの生活費を支える方法には、主に以下のような選択肢があります。

- 退職金を計画的に取り崩す

- 働いていた際の貯蓄を活用する

- 個人年金保険で生活費を補う

- 再雇用や継続雇用で収入を得る

これらに加えて、保険を活用する方法も有効です。

老後の資金準備のために保険を活用する方法

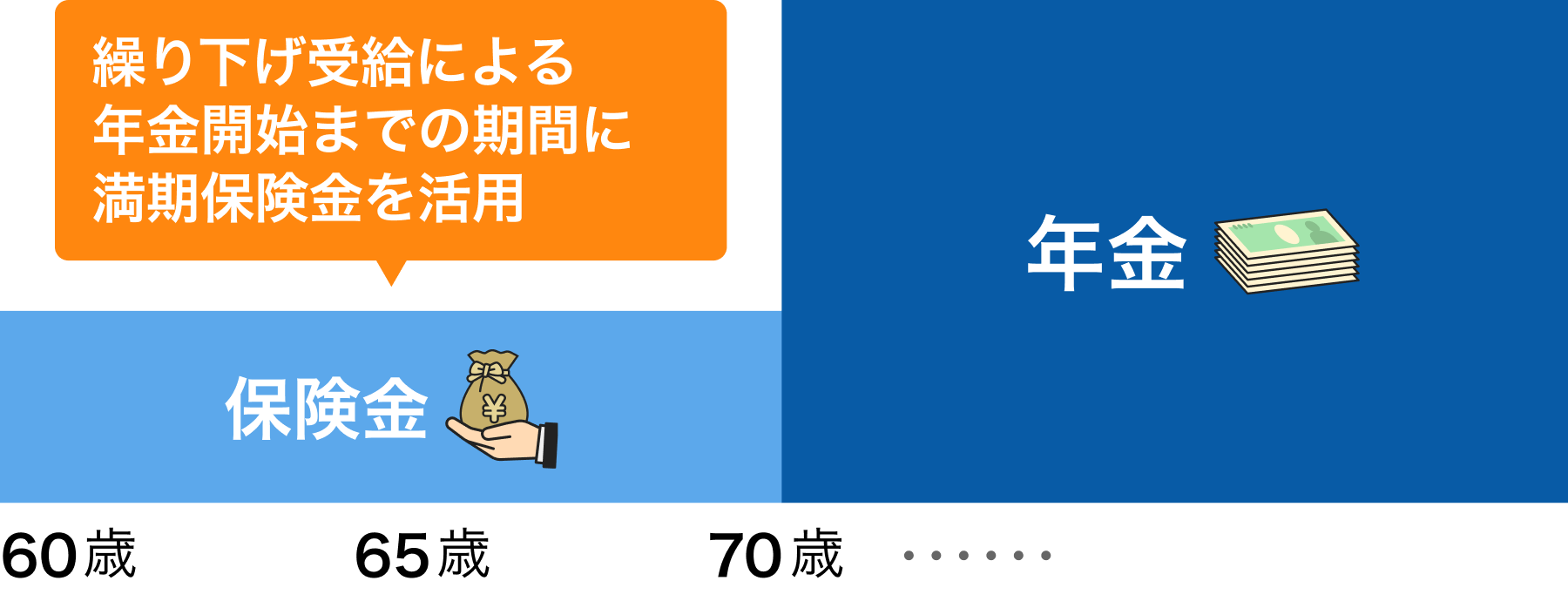

保険の中でも「養老保険」は、資金準備の一つの方法として活用できます。保険期間中に万一のことがあれば死亡保険金、満期まで生存していれば満期保険金を受け取ることができます。

例えば、60歳満期の養老保険の場合、満期保険金を次のような方法で活用することもできます。

- 60歳からの繰り上げ受給を選択:減額された年金の不足分を補えます。

- 70歳からの繰り下げ受給を選択:年金開始までの生活費や趣味・旅行などに活用できます。

繰り上げ受給を選択

繰り下げ受給を選択

- 図はイメージです。

「養老保険」は万一のことがあった場合の保障も備えつつ、計画的に資金準備をすることができます。生命保険でも資金準備ができることを覚えておくとよいでしょう。

複数の選択肢を組み合わせる

退職金、これまでの貯蓄、再雇用による収入、養老保険の活用など、複数の方法を組み合わせることで、リスクを分散できます。

さまざまな選択肢の中から、自分に合った方法を選ぶことが大切です。それぞれの選択肢の特徴を確認し、ご自身の状況に合わせてご検討ください。

まとめ

年金の受給開始年齢は、原則65歳ですが、ライフプランに応じて60歳から75歳の間で受け取り時期を調整することも可能です。

60歳から受け取る繰り上げ受給は、早期に年金を受け取れる一方で、一生涯減額された金額になります。

66歳以降に受け取る繰り下げ受給は、受取開始後の年金受給額が増える一方で、受給開始までの間は収入が少なくなるので、生活資金を準備しておく必要があります。

いつから受取開始とするかは、健康状態、収入、貯蓄、ライフプランなど、個人の状況によって最適な選択が異なります。累計の受取額の試算や平均寿命も参考にしながら、自分に合った選択をしていきましょう。

- 本記事の社会保障制度に関わる記述は、2026年1月1日現在の社会保障関係法令等に基づき記載したものです。今後、社会保障制度が変わる場合もあります。

- 本記事に記載している年金制度・受給開始年齢・減額率・増額率・試算結果等は、執筆時点の制度に基づく一般的な情報提供を目的としたものです。実際の年金額や受給条件は、生年月日・加入期間・報酬額・制度改正の有無等により異なる場合があります。具体的な受給額や手続きについては、日本年金機構(ねんきんネット・年金事務所)等の公的機関で最新情報をご確認ください。

この記事の監修

2級ファイナンシャル・プランニング技能士、マネーライター、証券外務員一種資格保有田尻宏子(たじり ひろこ)

証券会社、生命保険会社、銀行など複数の金融機関での勤務経験後、2016年から主に生命保険、損害保険、株式投資、ローン、相続関連等の金融分野専門のライターとして活動中。お金の初心者から上級者向けに幅広く執筆。

年金の不足分や空白期間を補う

養老保険の詳細はこちら