退職金と税金の基本知識| 計算方法や確定申告についても解説

- 公開日:

- 2026.03.04

長年勤め上げた会社を退職し、まとまった退職金を受け取ると、ほっと一息つきたくなると思います。

しかし、その退職金にも税金がかかることをご存じでしょうか。

さらに「確定申告が必要かどうか」を正しく理解していないと、思わぬ税金トラブルに巻き込まれる可能性もあります。

本記事では、退職金にかかる税金の仕組みと退職金の活用方法について、分かりやすく解説します。

なお、税制に関わる記述は、2026年2月1日現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税理士法において、税理士または税理士法人以外の者が税務に関し個別具体的な説明をすることは禁じられています。税務に関わる個別の取り扱いについては、所轄の税務署などにご連絡ください。

退職金にかかる税金の仕組み

退職金は、勤務先に所定の手続きを行い、源泉徴収がされている場合は、原則として確定申告は不要です。通常、退職金を受け取るときは所得税等や住民税が源泉徴収または特別徴収されます。この退職金は、長年の勤務に対する報償的給与として一時に支払われるものであることなどから、税負担が軽くなるように考慮されています。

まずは、退職金にかかる税金がどのように計算されるのか、基本的な仕組みを確認していきましょう。

分離課税について

退職金は「分離課税」という方式で税金が計算されます。

分離課税とは、他の所得(給与所得や事業所得など)と分離して、退職所得だけで税額を計算する方式です。

この仕組みにより、退職金を受け取っても他の所得の税率に影響を与えません。

退職所得控除とは

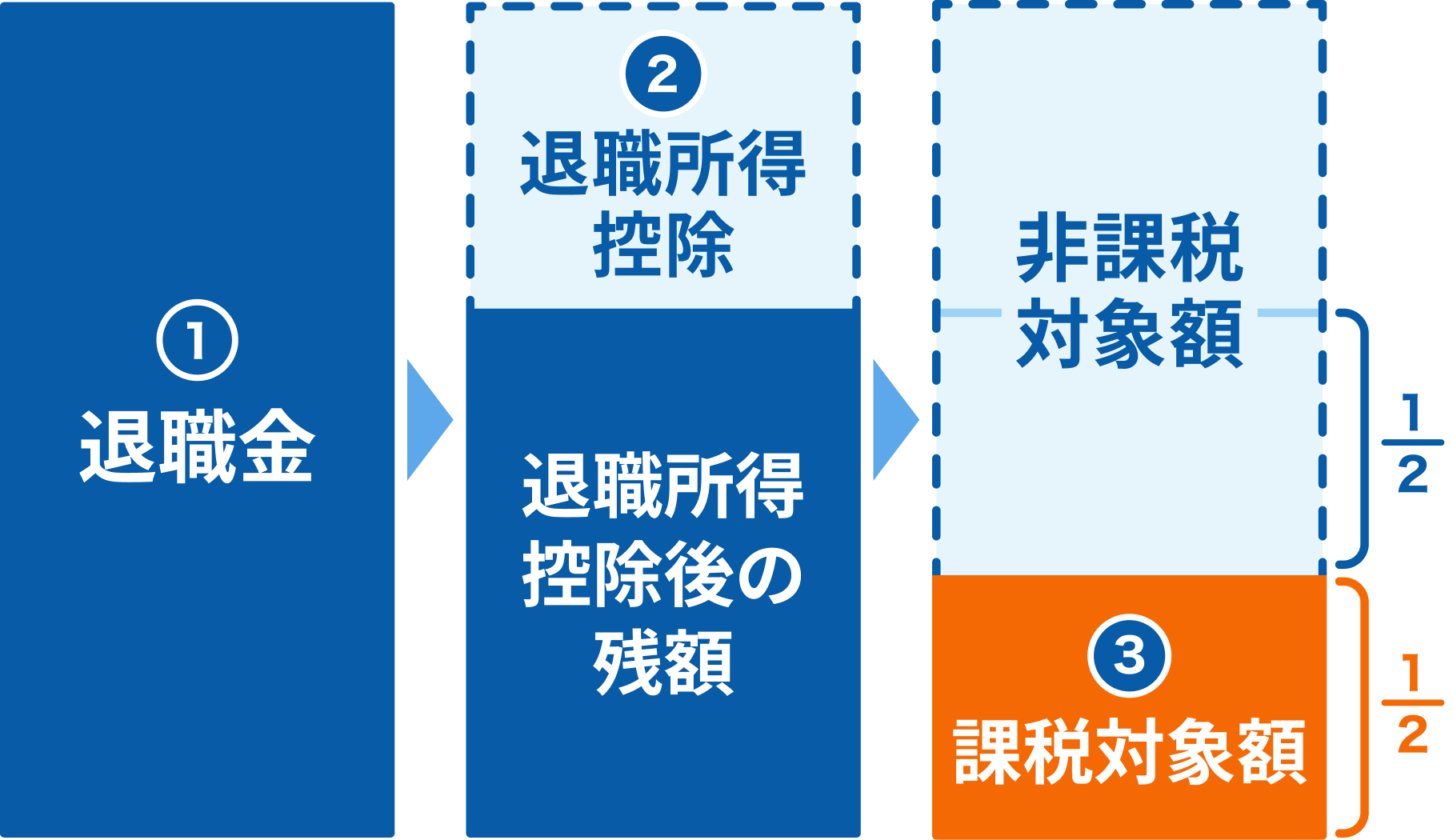

退職所得控除は、退職金から一定額を差し引いて課税対象額を減額する仕組みです。

勤続年数が長いほど、控除額が大きくなり、収入金額より退職所得控除額が大きい場合は税金がかかりません。

勤続年数20年以下の場合

退職所得控除額=40万円×勤続年数

なお、計算した金額が80万未満の場合は、最低退職所得控除額は80万円となります。

勤続年数20年超の場合

退職所得控除額=800万円+70万円×(勤続年数-20年)

- 勤続年数に1年未満の端数がある場合は、たとえ1日でも1年として計算します。(例:勤続年数34年2カ月の場合は35年として計算)

例えば、勤続年数が35年の方が退職金2,000万円を受け取った場合、退職所得控除額は以下の通りです。

800万円+70万円×(35年-20年)=1,850万円

つまり、2,000万円から1,850万円を差し引いた150万円が退職所得控除後の残額となります。

1/2課税の仕組み

また、退職金は、退職所得控除額を引いた後の金額の2分の1に課税される「1/2課税」という措置が適用されます。なお、「勤続5年以下の役員等の退職金」、「勤続5年以下の役員等以外の「収入金額」-「退職所得控除額」で計算された額の300万円を超える部分」は1/2課税の対象外です。

先ほどの例の場合、退職所得控除後の150万円に1/2課税を適用します。

150万円×1/2=75万円

この75万円が最終的な課税対象額となり、ここに所得税と住民税がかかります。

退職金にかかる税金の仕組みのポイントを、図で整理すると次の通りです。

- 退職所得は「分離課税」のため、他の所得と分離して税額を計算する

- 退職金から「退職所得控除」を差し引く

- 「1/2課税」により、退職所得控除を差し引いた後の金額の2分の1が課税対象になる

専門家からのアドバイス

退職金を受け取った方が前年以前4年内に他の退職金を受給している場合、在籍が重複している期間分の退職所得控除額を、新たに受け取る退職金の退職所得控除から減額する必要があります。

以下で、2社から退職金を受け取った場合の課税対象となる退職所得の例をみてみましょう。

【A社】

就職:2010年4月1日

退職:2023年3月31日

退職金:1,000万円

退職所得控除額:40万円×13年=520万円

課税対象となる退職所得:(1,000万円-520万円)×1/2=240万円

【B社】

就職:2018年4月1日

退職:2025年3月31日

退職金:700万円

減額前の退職所得控除額:40万円×7年=280万円

A社とB社は在籍期間が5年重複しています。よって、B社分の退職所得控除額から以下の金額を減額します。

40万円×5年=200万円

減額分を差し引き、B社分の退職所得控除額は以下の金額となります。

280万円-200万円=80万円

結果、B社分の課税対象となる退職所得は

(700万円-80万円)×1/2=310万円

となります。

複数の企業に在籍している場合、在籍した期間によって退職所得にかかる税額が変わる可能性があるので、必ず確認しましょう。

なお、令和7年度税制改正により、確定拠出年金に係る老齢一時金(以下、「DC一時金」という。)として受け取る場合に限り、退職所得控除額の調整対象期間が見直されました。

従来は「退職金が支給された年の前年以前4年以内」にDC一時金等を受給している場合に調整が行われていましたが、改正後は「前年以前9年以内」に拡大されました。

そのため、退職金が支給される年の前年以前9年以内にDC一時金等の支給を受けている場合、退職所得控除額が調整され、控除を満額適用できない可能性があります。

本改正は2026年1月1日以降にDC一時金を受給した方から適用されます。

確定申告が不要なケースと必要なケース

退職金を受け取った際、確定申告が必要かどうかは「退職所得の受給に関する申告書」を会社に提出したかどうかで異なります。それぞれのケースを確認していきましょう。

確定申告が不要なケース

退職時に「退職所得の受給に関する申告書」を会社に提出していれば、原則として確定申告は不要です。(※)

- 医療費控除や寄附金控除の適用を受けるなどの理由で確定申告書を提出する場合は、確定申告書に退職所得の金額を記載する必要があります。

この申告書を提出すると、会社が退職所得控除や1/2課税を適用し、正しい税額を計算して源泉徴収します。つまり、退職金の受給時点で税金の手続きが完了しています。

確定申告が必要なケース

退職所得の受給に関する申告書を提出していない場合は、退職所得に対する源泉徴収税率(所得税+復興特別所得税)として20.42%が源泉徴収されます。

この場合、本来受けられる退職所得控除や1/2課税が適用されていないため、税金を払いすぎている可能性があります。

払いすぎた税金の還付を受けるには、自分で確定申告を行う必要があります。原則として、確定申告は、退職金を受け取った年の翌年2月16日から3月15日までの期間(※)に行いましょう。

- e-Taxでの確定申告の場合、1月上旬から申告が可能です。

申告することで、退職所得控除と1/2課税が適用され、正しい税額との差額が還付されます。

確定申告しなかった場合のリスク

退職所得の受給に関する申告書を提出せず、さらに確定申告もしなかった場合、20.42%の源泉徴収がそのまま確定してしまいます。

例えば、退職金1,000万円を受け取った場合、確定申告をしていないと約204万円(1,000万円×20.42%)が源泉徴収されるため、本来より多くの税金を払っている可能性があります。必ず確定申告を行いましょう。

なお、申告期限は原則退職日の属する年の翌年1月1日から5年間とされているため、過去に申告し忘れた場合でも遡って還付を受けられます。

専門家からのアドバイス

企業によっては退職金を分割で受け取ることもできますが、その場合、公的年金と同様に雑所得扱いとなります。

分割支給の退職金は源泉徴収分が差し引かれて支払われます。総合課税となるため、他の所得がある場合は、確定申告が必要です。また、所得控除がある場合も確定申告を行ってください。

退職所得控除がある分離課税の一括受け取りと異なり、分割受け取りには特別な控除はありません。

ただし、数年間安定した収入が得られるというメリットもあります。どちらの受け取り方がご自身に合っているかよくご検討ください。

退職金の主な活用方法

退職金の活用方法には、「預貯金」「投資」「生命保険」などの選択肢があります。

預貯金は、直ぐに使う予定がある資金に向いていますが、資産増加はほとんど期待できません。

投資による資産形成では、NISAを活用することで、税制優遇を受けながら資産を増やせる可能性があります。ただし、元本割れのリスクがある点には注意する必要があります。

また、生命保険では万一の際に備えることができます。例えば、終身保険は、遺されたご家族が経済的に困らないよう死亡保障を確保することができる商品です。

NISAを使った投資による資産形成

投資で資産を増やしたい場合、NISA(少額投資非課税制度)活用も検討できます。

NISAは、投資で得た利益が非課税となる制度です。2024年からは新NISAとして制度が拡充され、年間最大360万円(つみたて投資枠:120万円、成長投資枠:240万円)まで非課税で投資ができるようになりました。

退職金を株式や投資信託で運用したい方に適しています。

投資は資産を増やせる可能性がある一方で、市場の変動や運用先の信用状況などにより、元本割れや損失が生じるリスクがあります。

投資を検討される際は、リスクの内容やご自身のリスク許容度をきちんと確認する必要があります。

投資と生命保険の違いと考え方

投資も生命保険も退職金の活用方法として検討されますが、その性質は大きく異なります。

投資は、市場の成長によって資産を増やすことを目指す方法です。リターンが期待できる反面、元本保証はなく、経済状況によっては損失がでる可能性もあります。

生命保険は万一の保障のためにあります。特に終身保険は、一生涯にわたり死亡保障を確保できるため、遺されたご家族にまとまったお金を遺すことができます。

ご自身の目的に合わせて、投資と生命保険を使い分けることが大切です。場合によっては、両方を組み合わせてバランスを取る方法もあります。

一時払終身保険の活用

ここでは、退職金を活かせる生命保険の例として、「一時払終身保険」を紹介します。

一時払終身保険は保険料を一括で支払うことで、一生涯の死亡保障を確保できるというものです。

退職金の一部で保険料を支払えば、その後の保険料負担を心配する必要がなくなります。

専門家からのアドバイス

一時払終身保険は、保険料を払い込んだ年に生命保険料控除を受けられます。

また、死亡保険金受取人が相続人の場合に限り、一定の死亡保険金が非課税となり税制上の相続措置を受けることができます。(※)なお、死亡保険金が2件以上のときは、その合計額に対して非課税限度額が適用されます。兄弟姉妹が相続人の場合、非課税の適用があり、相続税額の2割加算の対象となります。

- 相続税の非課税枠は500万円×法定相続人の数で計算します。

一時払終身保険は、ご家族のためにお金を遺したいという場合の選択肢として検討しましょう。

かんぽ生命の一時払終身保険について詳しくはこちら

一時払終身保険 つなぐ幸せまとめ

退職金には、分離課税・退職所得控除・1/2課税という優遇措置があり、税負担が軽減される仕組みになっています。

ただし、「退職所得の受給に関する申告書」を提出していない場合は、確定申告を行わないと税金を払いすぎている可能性があるため注意が必要です。

退職金を受け取った後の活用方法として、預貯金・投資・生命保険などの選択肢があります。

それぞれにメリットや留意点があるため、自分の目的やライフスタイルに合わせて選びましょう。

退職金を賢く受け取り、活用するには公的年金制度を理解しておくこともおすすめ

公的年金制度とは? 仕組みや支給額などの基本を解説 年金はいつから受け取れる? 受給開始の年齢や繰り上げ・繰り下げ受給について解説この記事の監修

2級ファイナンシャル・プランニング技能士、マネーライター、証券外務員一種資格保有田尻宏子(たじり ひろこ)

証券会社、生命保険会社、銀行など複数の金融機関での勤務経験後、2016年から主に生命保険、損害保険、株式投資、ローン、相続関連等の金融分野専門のライターとして活動中。お金の初心者から上級者向けに幅広く執筆。

退職金を一生涯の保障に

終身保険の詳細はこちら