所得税はいくら? 早見表で分かる! 年収別の所得税額

- 公開日:

- 2026.03.23

給与明細書を見て、「思っていたより手取りが少ない」と感じる方もいらっしゃるのではないでしょうか。

これは、税金や社会保険料などが給与から天引きされていることが理由です。中でも代表的な税金が「所得税」です。

所得税は、所得が増えると段階的に高い税率が適用される「累進課税制度」が採用されています。

一方で、課税対象となる金額を減らすための「控除」(給与所得控除や基礎控除など)もあり、控除額が大きいほど所得税の負担は軽減されます。

2025年度(令和7年度)の税制改正では、給与所得控除や基礎控除の見直しが行われ、給与所得控除の下限額が引き上げられたほか、一定の合計所得(2,350万円)以下の方を対象として基礎控除額が引き上げられました。

この記事では、所得税の仕組みについて分かりやすく解説し、早見表で年収別の所得税額の目安を解説します。

所得税とは? 年収との関係を理解しよう

給与所得者の場合、所得税が給与から天引きされるため、どのような仕組みなのかが分かりにくいという方もいらっしゃると思います。まずは、所得税の基本と計算方法を確認していきましょう。

所得税の基本

所得税は、1月1日から12月31日までの1年間の所得(収入から所得控除額を差し引いた金額)に課される税金です。会社員の場合、毎月の給与から源泉徴収により天引きされています。

所得税は国税であり、集められた税金は社会保障や公共サービス、インフラ整備などに使用されます。年末調整や確定申告によって年間の正確な税額が算出され、過不足があれば還付または追加納付となります。

所得税の計算方法

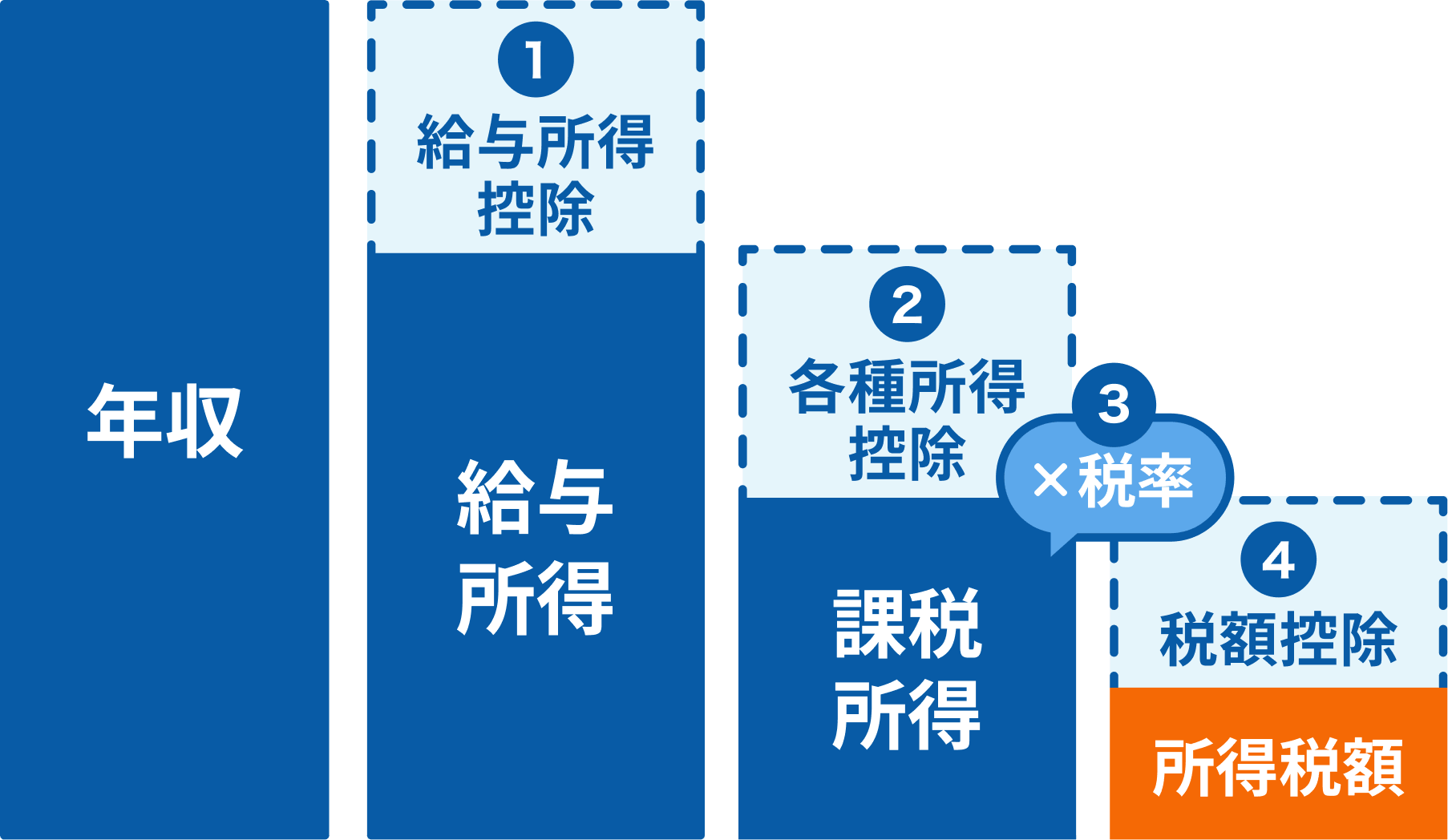

会社員や公務員など、給与を受け取っている方の所得税の計算は、次の流れで行われます。

- 年収(給与収入)から給与所得控除を差し引く

- 各種所得控除(基礎控除、社会保険料控除など)を差し引く

- 残った金額(課税所得)に税率をかける

- 税額控除(住宅ローン控除など)があれば差し引く

この計算の結果、最終的な所得税額が決まります。

所得税額は、基礎控除や社会保険料控除、生命保険料控除などの各種控除の適用状況によって大きく異なります。

ここからは、所得税の計算の流れに沿って、まずは「①給与所得控除」から解説します。

①給与所得控除(給与所得控除額早見表)

給与所得控除は、会社員や公務員、パート・アルバイトなど給与所得者が、給与収入(毎月の給与や賞与)から一定額を差し引ける制度です(※)。

- 自営業者や個人事業主には適用されません。

2025年度(令和7年度)の税制改正では、給与収入金額が190万円以下の給与所得者を対象に、控除額の最低保障が従来の55万円から65万円に引き上げられました。

給与所得控除額の計算方法は以下の通りです。

■収入金額別の給与所得控除額

| 収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万円超~360万円まで | 収入金額×30%+8万円 |

| 360万円超~660万円まで | 収入金額×20%+44万円 |

| 660万円超~850万円まで | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

- 収入が660万円以下の場合、所得税法により控除額が細かく定められているため、上記の計算と異なる場合があります。

- 源泉徴収票が複数ある場合は、収入金額の合計をもとに計算してください。

例えば収入が500万円の方の場合、給与所得控除は「144万円(500万円×20%+44万円)」となり、それを差し引いた「356万円」が給与所得となります。

②各種所得控除

各種所得控除とは、課税所得を算出する前に、①で計算した給与所得から一定の金額を差し引くことができる控除です。所得控除には、主に次の種類があります。

| 所得控除の主な種類 | 条件 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得金額(※1)が2,500万円以下の納税者 | 最大95万円(※2) |

| 配偶者控除 | 納税者本人の合計所得金額が1,000万円以下で、生計を一にする配偶者の収入(給与収入のみの場合)が123万円以下の場合 | 合計所得金額が900万円以下の場合:38万円(配偶者が70歳以上の場合は48万円) 合計所得金額が900万円超~950万円以下の場合:26万円(配偶者が70歳以上の場合は32万円) 合計所得金額が950万円超~1,000万円以下の場合:13万円(配偶者が70歳以上の場合16万円) |

| 配偶者特別控除 | 配偶者控除の適用がない方で、納税者本人の合計所得金額が1,000万円以下かつ生計を一にする配偶者の収入(給与収入のみの場合)が123万円~201.6万円以下の場合 | 最大38万円(※3) |

| 扶養控除 | 生計を一にする扶養親族(※4)の収入(給与収入のみの場合)が123万円以下の場合 | 一般の控除対象扶養親族:38万円 特定扶養親族(19歳以上23歳未満の子):63万円 老人扶養親族(70歳以上の方):58万円(同居していない場合は48万円) |

| 社会保険料控除 | 納税者本人や生計を一とする配偶者やその他親族の、健康保険や国民年金などの社会保険料を支払った場合 | 1年間に支払った社会保険料の合計額 |

| 生命保険料控除 | 納税者本人が生命保険や介護医療保険、個人年金保険の保険料を支払った場合 | 最大12万円(※5) |

| 医療費控除 | 納税者本人や生計を一とする配偶者やその他親族の、医療費を一定額以上支払った場合 | (支払った医療費の合計額-保険金などで補てんされた金額)-10万円(※6) |

横スクロールできます

- 給与所得、事業所得、不動産所得、総合課税の利子所得、配当所得、短期譲渡所得、総合課税の長期譲渡所得、一時所得の合計額(損益通算後の金額)の2分の1の金額、雑所得を合計した金額です。

- 合計所得金額別の基礎控除額は次の通りです。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超〜336万円以下 | 88万円(2027年(令和9年)分以降は58万円) |

| 336万円超〜489万円以下 | 68万円(2027年(令和9年)分以降は58万円) |

| 489万円超〜655万円以下 | 63万円(2027年(令和9年)分以降は58万円) |

| 655万円超〜2,350万円以下 | 58万円 |

| 2,350万円超~2,400万円以下 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

- 配偶者の収入が増えるにつれて、控除額が少なくなります。

- 扶養親族のうち、その年の12月31日現在の年齢が16歳以上の方を指します。

- 生命保険料控除については次の記事で詳しく解説しています。

生命保険料控除の基本| 控除の区分や税金の軽減効果についても解説 - 1年間の総所得金額が200万円未満の場合、10万円ではなく総所得金額×5%を差し引きます。

医療費控除と混同されやすい「高額療養費制度」について詳しくはこちら

高額療養費制度とは? 医療費負担を軽減する仕組みを分かりやすく解説③税率(所得税率早見表)

所得税は「累進課税制度」が採用されており、所得が増えるほど税率が高くなり、税負担も大きくなります。累進課税制度は、一般的に所得が少ない方の税負担を軽くし、所得が多い方がより多くの税金を負担することで、税負担の公平性を図る制度とされています。

税率は、前述の給与所得控除や各種所得控除などを差し引いた課税所得に応じて決まっており、次の早見表の通り5%から45%の7段階に区分されています。

■課税所得金額別の税率

| 課税所得金額(※) | 税率 | 控除額 |

|---|---|---|

| ~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

横スクロールできます

- 1,000円未満の端数金額を切り捨てた後の金額です。

例えば、課税所得金額が400万円の場合、「37万2,500円(400万円×20%−42万7,500円)」が所得税額となります。

④税額控除(住宅ローン控除など)

税額控除は、課税所得に税率をかけて算出した所得税額から、一定額を差し引くことができる制度です。

代表的なものに住宅ローン控除(住宅借入金等特別控除)があります。住宅ローンを利用して、マイホームを取得するなど一定の条件を満たせば、住宅ローンの年末残高等に基づき計算された金額が所得税額から控除されます。

税額控除にはほかにも配当控除や住宅耐震改修特別控除などがあります。税額控除の種類についても確認しておくとよいでしょう。

専門家からのアドバイス

確定申告をしていない給与所得者の場合、所得控除や税額控除を意識していない方も多いかもしれません。

会社員の場合、年末調整により一定の控除が自動的に反映されるため、「自分の所得税額がいくらか」の実感を持ちにくいかもしれません。ただし、「住宅ローン控除(1年目)」や「医療費控除」などは年末調整では対応できず、確定申告が必要です。控除を受けるために、確定申告が必要なケースもあることを理解しておきましょう。

年収別の所得税額早見表

最後に年収別で、所得税額の目安についてみていきましょう。

- 本目安はあくまでもシミュレーションであり、実際の所得税額とは異なる場合があります。

- 各種所得控除には、基礎控除・配偶者控除(一般の控除対象配偶者)・社会保険料控除・生命保険料控除を適用し計算しています。社会保険料控除額は年収の15%と仮定して計算、生命保険料控除は控除額3万円(年間保険料支払い額4万円)と仮定して計算しています。また、住宅ローン控除などの税額控除は含みません。

| 年収 | ①給与所得控除額 | ②各種所得控除額 | ③税率 | 所得税額 |

|---|---|---|---|---|

| 400万円 | 124万円 | 基礎控除:88万円 配偶者控除:38万円 社会保険料控除:60万円 生命保険料控除:3万円 |

税率:5% 控除額:0円 |

4万3,500円 |

| 600万円 | 164万円 | 基礎控除:68万円 配偶者控除:38万円 社会保険料控除:90万円 生命保険料控除:3万円 |

税率:10% 控除額:9万7,500円 |

13万9,500円 |

| 800万円 | 190万円 | 基礎控除:63万円 配偶者控除:38万円 社会保険料控除:120万円 生命保険料控除:3万円 |

税率:20% 控除額:42万7,500円 |

34万4,500円 |

| 1,000万円 | 195万円 | 基礎控除:58万円 配偶者控除:38万円 社会保険料控除:150万円 生命保険料控除:3万円 |

税率:20% 控除額:42万7,500円 |

68万4,500円 |

| 1,500万円 | 195万円 | 基礎控除:58万円 配偶者控除:0円 社会保険料控除:225万円 生命保険料控除:3万円 |

税率:33% 控除額:153万6,000円 |

182万6,700円 |

横スクロールできます

まとめ

本記事では所得税の計算の流れについて詳しく解説しました。「年収別の所得税額早見表」にもあるとおり、所得税額は年収が増えるほど税負担が多くなります。

所得税額を計算する前には基礎控除や配偶者控除、生命保険料控除などの所得控除により、課税所得を減らす仕組みがあるため、所得税計算の流れをよく理解し、ご自身の収入や税のバランスを把握するとよいでしょう。

ご自身の正確な所得税額を知りたい場合は、国税庁の「確定申告書等作成コーナー」で試算することも可能です。

また、「生命保険料控除」については以下の記事で詳しく取り上げていますので、生命保険に加入している方やこれから検討される方はぜひご確認ください。

生命保険控除について詳しくはこちら

生命保険料控除の基本| 控除の区分や税金の軽減効果についても解説- 税制に関わる記述は、2026年1月1日現在の税関係法令等に基づき記載したものです。今後、税制が変わる場合もあります。税理士法において、税理士または税理士法人以外の者が税務に関し個別具体的な説明をすることは禁じられています。税務に関わる個別の取り扱いについては、所轄の税務署などにご連絡ください。

この記事の監修

2級ファイナンシャル・プランニング技能士、マネーライター、証券外務員一種資格保有田尻宏子(たじり ひろこ)

証券会社、生命保険会社、銀行など複数の金融機関での勤務経験後、2016年から主に生命保険、損害保険、株式投資、ローン、相続関連等の金融分野専門のライターとして活動中。お金の初心者から上級者向けに幅広く執筆。

かんぽ生命ではさまざまな商品を取り揃えています

商品一覧はこちら