生命保険の見直しは必要? ポイント・留意点を解説

- 公開日:

- 2026.05.28

「今、加入している生命保険は本当に自分に合っているのだろうか?」ライフステージの変化や家計の見直しを機に、このような疑問を持ち、生命保険の内容を再確認する方が増えています。

この記事では、生命保険の見直しの必要性、そのタイミングやポイント、留意点を分かりやすく解説し、将来の安心を得るための第一歩となるようサポートします。

生命保険の見直しはなぜ必要? 基本の考え方

生命保険は、一度加入して終わりではありません。必要に応じて保障内容などの「見直し」が重要です。

契約当初の状況には適していた保障内容も、数年経つと社会情勢やご自身のニーズとずれてくる可能性があります。そのため定期的な契約内容の確認が必要になります。

生命保険の見直しが必要な理由

生命保険にすでに加入している方でも、結婚や出産などライフステージの変化により、必要な保障内容が変わってくる可能性があります。

また、医療は、長期入院中心から、短期入院や外来・日帰り手術、通院治療が主流へとシフトしています。

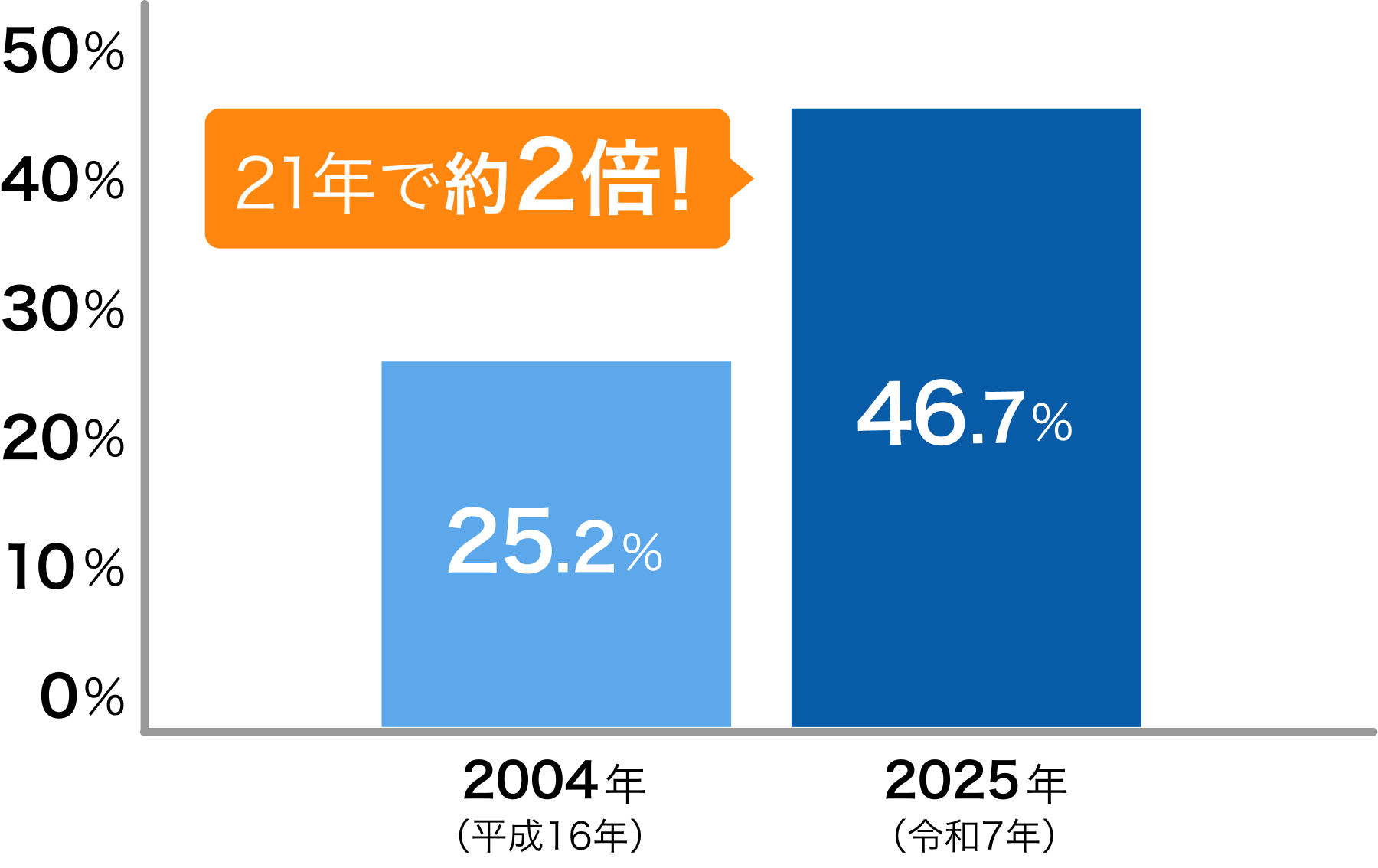

この傾向は統計にも表れており、公益財団法人 生命保険文化センターの「生活保障に関する調査」では、過去5年間に入院した人のうち入院日数が7日以内の人の割合が2004(平成16)年度は25.2%だったのに対し、2025(令和7)年度(速報版)では、同割合が46.7%に増加しています。

7日以内の入院割合

生命保険の契約内容によっては、日帰り入院や日帰り手術が保険金等の支払対象外になることがあるため、注意が必要です。

なお、公的医療保険制度の一つとして、医療費が高額になっても自身の支払いが所得に応じた自己負担上限額までになる「高額療養費制度」がありますが、差額ベッド代や入院中の食事代(自己負担分)などは本制度の対象外のため全額自己負担になります。

さらに、「高額療養費制度」の場合、医療費の上限額は月単位(1日~末日)で計算されるため、治療が月をまたいだ場合、自己負担額が増える可能性もあります。公的医療保険制度でカバーできない部分を確認し、生命保険で補えるようにすることが大切です。

高額療養費制度について詳しくはこちら

高額療養費制度とは? 医療費負担を軽減する仕組みを分かりやすく解説生命保険を見直すべきタイミングとは?

生命保険は年に1度、見直す機会を設けることをおすすめします。

さらに、「人生の節目を迎えたとき」「環境が変化したとき」のようにライフステージが変わるとき、そして「生命保険の更新時」にも必ず見直すことが重要です。

人生の節目を迎えたとき

結婚・出産・住宅購入・お子さまの進学・定年など、人生の変わり目は必要な保障内容も変わるため、生命保険の見直しに最適のタイミングです。

例えば、独身時代に加入した生命保険は医療保障のみなど、「自分ひとりのための保障」になっている方が多いのではないでしょうか。

しかし、ご家族を持つと、ご自身の治療費に備えるだけではなく、ご自身に万一のことが起こった際のご家族の生活費や教育資金の考慮も必要になります。

必要な保障が変わっているにもかかわらず、きちんと見直しをしていない場合、万一の際の備えとして十分ではない可能性があります。

環境が変化したとき

転職・独立・収入の増減など、働き方や家計の状況が変化したときも、見直しのタイミングです。

また、加入から数年経過している場合は、公的医療保険制度の内容や医療技術など、社会情勢が変化している可能性もあるため見直しを検討しましょう。

生命保険の更新時と満期を迎えたとき

生命保険の更新時と満期を迎えたときも生命保険の見直しに適した重要なタイミングです。保険期間が終わると保障がなくなるため、万一の際の備えを改めて考えておくことが大切です。

また、生命保険の更新時は、以下の点を注意しましょう。

保険料が高くなる

更新型の生命保険は、更新時の年齢に応じて保険料が高くなるため、気づかないうちに家計への負担が大きくなっているケースがあります。

生命保険の更新時期が近づいたら、保険料がどの程度変わるかを必ず確認しましょう。

「空白期間」が生じる可能性に注意

生命保険の更新をしない場合、新たに生命保険を選び直す必要があります。しかし、担当者への相談後も検討に時間がかかる場合や申し込みのタイミングによっては、保障の空白期間が生じる可能性があるため、注意してください。

更新をせず、新たな生命保険に入り直したいのであれば、早めに担当者へ相談し、生命保険選びを開始しましょう。

新たに生命保険に入る場合は、「告知」が必要

新たに生命保険へ申し込む場合、改めて告知(※)が必要です。健康状態によっては、加入を断られる可能性もあります。

- 告知とは、現在の健康状態、病歴や手術歴、職業などを生命保険会社所定の告知書に記入、もしくは生命保険会社が指定する医師に伝えることです。

生命保険の見直しポイント

生命保険の見直しで迷いやすい3つのポイントを整理し、特に確認すべき項目をみていきましょう。

1.現在の保障内容を把握する

現在加入している生命保険について「誰が保障の対象か」「どのようなときの保障か」を確認しましょう。確認することで、足りない保障や減らしてもいい保障、そして、必要なときに保険金が受け取れるようになっているかが把握できます。

押さえておきたい確認ポイントを具体的にご紹介します。

保険契約における当事者の確認

確認ポイント

- 契約者(保険料の負担者)、被保険者、保険金受取人が誰になっているか

留意点

- 契約者(保険料の負担者)、被保険者、保険金受取人の関係によって、保険金にかかる税金が変わる

- 保険金を受け取ってもらいたい方が、保険金受取人として設定されていないケースがある(独身時に生命保険へ加入したまま見直しを行っていない場合、保険金受取人が配偶者ではなく親になっているなど)

どのようなときの保障か

確認ポイント

- どのようなときに保険金を受け取れるのか

- 医療保障の場合、日帰り入院も保障の対象か

- 保障期間は「終身」「有期」どちらになっているか

- 似たような保障の生命保険に複数加入していないか

留意点

- 必要なときに備えた保障になっているか確認する(入院時の保障に備える、万一のことが起きた場合のみに備えるなど)

- 満期がある保険契約の場合は、満期後に必要となる万一への備えを検討する

- 更新ができる保険契約の場合は、更新後の保険料を確認する

- 似た保障の生命保険に複数加入している場合、本当に必要な保障内容になるよう、見直しを検討する

2.必要保障額を試算する

保険の見直しは「保険料を下げること」と捉えている方もいるかもしれません。

しかし、本来の目的は、現在のライフスタイルや将来のライフプランに合わせて必要な保障額・最適な保障内容へ見直していくことにあります。ここで大切なのは、「病気や万一のことが起きた場合に、どの程度の保障額があれば今の生活を維持できるか」をあらかじめ考えておくことです。特に、以下の点について整理しておきましょう。

- 必要な教育資金はどのくらいか

- 住宅ローンがある場合、返済が難しくなるリスクにどう備えるか

- 子どもの結婚費用や就職時の引越し費用などの、金銭面の負担を補助する予定はあるか

- 定年後の生活費や医療費はどのくらい必要か

これらを整理しながら「今の生命保険で十分か」「必要なときに受け取れる条件になっているか」を確認し、必要な保障額と保障内容を検討しましょう。

生命保険の必要保障額についての考え方はこちらの記事もご覧ください。

家族を持つ30代の方への生命保険のおすすめは? 選び方を解説3.保険料が家計の負担になっていないか確認する

生命保険の見直しで重要なのが「保険料負担の最適化」です。

生命保険の保険料は長期間にわたり支払い続けるケースが多いです。必要保障額を試算した後は、その保険料が家計の負担になっていないかを確認しましょう。

専門家からのアドバイス

保険料と家計のバランスを確認する際は、保険料のシミュレーションツールを活用しましょう。シミュレーションツールは各生命保険会社のWebサイトでも提供されています。

かんぽ生命の場合は、以下からシミュレーションできます。

お見積りシミュレーション将来の安心のために、生命保険を見直そう

将来の安心のために生命保険を見直すことはとても大切です。

「保険に入っているからずっと安心」ではありません。

ご自身やご家族の現状、ライフスタイルの変化に合わせて生命保険を見直しましょう。

公的医療保険制度の内容を把握したうえで生命保険を見直す

「公的医療保険制度でカバーされる医療費」と「カバーされない出費」を分けて考え、対象外となる部分について生命保険で補うようにしましょう。

高額療養費制度について詳しくはこちら

高額療養費制度とは? 医療費負担を軽減する仕組みを分かりやすく解説「見直し方が分からない」「公的医療保険制度がどこまでカバーしているのか分からない」「今の自分や家族に最適な保障プランを知りたい」という場合は、生命保険会社に相談してみましょう。自分ひとりで考えずに、保険のプロの力も借りてください。

よくあるご質問と回答

生命保険の見直しは、どうやって行うことができますか?

まずは、契約している生命保険会社に現在の契約内容を確認することをおすすめします。

そのうえで、ご自身やご家族の生活環境等と合っているかを確認し、必要に応じて生命保険会社へ相談しましょう。

最近では自宅からオンラインで相談できる生命保険会社も増えています。直接話を聞きたいという方はご検討ください。

かんぽ生命へのご相談はこちらから

お問い合わせまとめ

年々、入院日数が短くなり、入院せずに手術や治療が完了するケースも増えています。そのため、ある程度の入院期間を支払条件としている生命保険の場合、支払対象外となる場合があります。

また、公的医療保険制度でカバーできない部分を生命保険で補うなどの選択肢を持つことが重要です。

生命保険の見直し時は、過去に加入した生命保険の内容が、現在のご自身やご家族の生活環境等と合っているかを確認することが重要になります。

不明な点がある場合は生命保険会社に確認し、きちんと確認したうえで見直しましょう。

- 本記事に記載されている生命保険の種類や保険商品に関する説明は、一般的な情報提供を目的としており、かんぽ生命の商品について説明しているものではありません。

かんぽ生命の具体的な商品内容については、当社の商品パンフレットやWebサイトをご確認いただくか、かんぽ生命の社員やお近くの郵便局窓口にお尋ねください。

この記事の監修

マネーライター、2級ファイナンシャル・プランニング技能士資格保有歴あり内藤みさき(ないとう みさき)

生命保険会社の業務委託先および大手外資系コンサルティングファームにて、約11年間にわたり生命保険の新契約受付業務や審査領域における加入限度管理など、保険実務に幅広く従事。実務とマネジメント双方の経験を活かし、現在は保険分野を中心とした金融コンテンツの監修者として対応。

無料でカンタン3ステップ

パンフレット取り寄せ